家を購入する方のほとんどは、住宅ローンを利用します。このとき、土地と建物を別々の融資で購入したり、注文住宅を建てたりする場合、「つなぎ融資」が必要になります。

つなぎ融資とは、ローン実行前より先にお金が必要になった際に行う、一時的な借り入れのことです。

住宅ローンのお金が振り込まれるのは、引き渡し後、つまり「住み始めてから」です。

建売住宅(土地付きですでに家が建っている物件)やマンションであれば、契約がスムーズに終われば数か月で引き渡しが行われます。

一方、土地と建物を別で購入したり、注文住宅を建てたりする場合、打ち合わせから引き渡しまで、約1年もの年月を有します。それまでに、土地代金や着工金など、引っ越す前に資金の全額を数回に渡って不動産業者に支払っていく必要があります。

そのお金を現金で持っている人は、ほぼいないため、ここでつなぎ融資が必要になります。

しかしながら、つなぎ融資が必要になると言われてもこの仕組みをよく理解していない方がほとんどです。また、期間が短いとはいえ、つなぎ融資は住宅ローンであることに変わりありません。

そのため、金利や手数料などの費用がかかります。なお、その費用は数十万円単位になるため、住宅ローン以外にこの費用を用意する必要があります。

そこで、本記事では、つなぎ融資が必要な理由やかかる金利などをわかりやすく解説していきます。さらに、つなぎ融資を回避する方法もお教えしているため、手数料などの費用を節約したい方は、ぜひ取り入れてみてください。

つなぎ融資とは

つなぎ融資とは、住宅ローンの融資が実行される引き渡しの前までに支払わなければならない工事費用について、その分の「つなぎ」として借り入れする融資のことです。

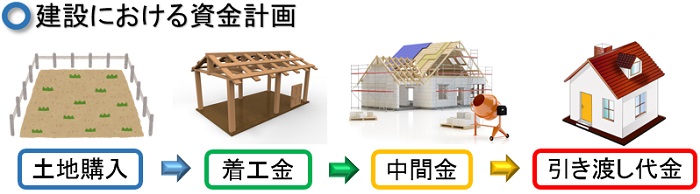

冒頭で述べた通り、注文住宅の場合、資金を数回に分けて支払います。「土地の取得費用」「着工金」「中間金」「竣工後(しゅんこう:完成後)引き渡し代金」など最大3~4回に分けて支払うことが多いです。

実は、このつなぎ融資を使用して残金を支払うまでは、建物は工事会社の名義になっています。そのため、清算を済ませるまで、あなたの所有物ではないと判断されます。

ただ、支払うお金が手元にないから住宅ローンを利用するはずです。

しかし、その肝心なローン実行は引き渡し後であるため、つなぎ融資を利用せざるを得ません。なぜ完成後でなければ融資が実行されないかというと、住宅ローンは建物を担保にして借り入れ契約を結ぶからです。

これを、「抵当権(担保にすること)」と呼びます。

注文住宅のように、これから家を建てる場合、契約を結ぶ段階では建物が出来上がっていません。家を担保にすることができないため、ローンを融資してもらうことができないのです。

そこで、この矛盾を解消するために、つなぎ融資が必要になります。

建物の工事が着工してから物件を担保にしてローンを正式に実行する間、つなぎで借り入れを行うということです。

その他に、融資の実行までに時間がかかる場合や、物件の引き渡しまでに融資が間に合わないケースがあります。このような場合にも、つなぎ融資は有効的です。

つなぎ融資の流れ

前述の通り、注文住宅の場合、資金を数回に分けて支払います。家を建設する工務店やハウスメーカーは、着工金などのお金を支払わなければ工事を開始してくれません。

もし、家を建ててからローンが通らなかった場合、そのお金を回収することができないからです。

これでは、工務店やハウスメーカーが損をしてしまいます。このリスクを回避するために、住宅会社は事前に工事に必要となる資金を回収するのです。

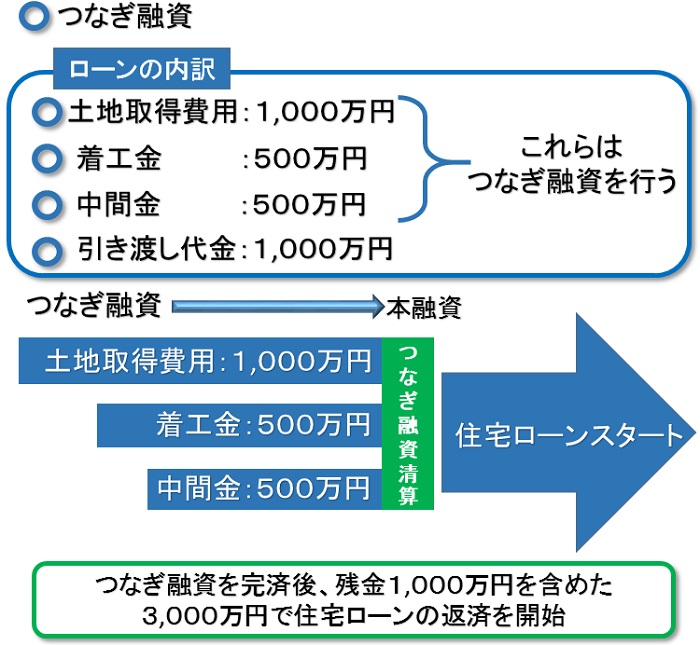

以上のことを踏まえた上で、つなぎ融資の流れを解説していきます。なお、ここでは土地と注文住宅をそれぞれ購入して、その総額は3,000万円であると仮定します。

まず、土地の取得費用を1,000万円支払います。次に、2ヵ月程度経過したら着工金を500万円を支払い、工事を開始します。その約2ヵ月語(土地取得から4ヵ月)中間金500万円を支払います。最後に、住宅が完成したら残りの1,000万円を支払います。

ただし、最後に支払う1,000万円に関しては、通常の住宅ローンの融資によって支払われるため、つなぎ融資を行う必要はありません。

引っ越しと同時に住宅ローンの融資が実行されるからです。それまでに借りていた費用が清算されるからです。このとき、以下のような図のようになります。

このように、つなぎ融資は引き渡し代金より以前に支払う代金に使用するものであると考えてください。

つなぎ融資における金利の計算

つなぎ融資を借り入れしている間は、金利だけを払う形になり、建物を引き渡しする際に実行される住宅ローンで清算する流れになります。

このとき、金利は日割りで計算されます。そのため、土地取得費用、着工金、中間金の合計2,000万円を金利2%でつなぎ融資すると仮定する場合、利子の計算は以下になります。

- 1,000万円(土地取得費用) × 0.02(金利2%) ÷ 365日(日割り) × 180日(半年) = 9万8,630円(180日でかかる利子)

- 500万円(着工金) × 0.02(金利2%) ÷ 365日(日割り) × 120日(4ヵ月) = 3万2,876円(120日でかかる利子)

- 500万円(中間金) × 0.02(金利2%) ÷ 365日(日割り) × 60日(2ヵ月) = 1万6,438円(60日でかかる利子)

住宅を購入する際にかかる資金をつなぎ融資すると、借りた日数に応じて費用がかかります。そして、これらを合計すると以下の金額になります。

9万8,630円(土地取得費用) + 3万2,876円(着工金) + 1万6,438円(中間金) = 14万7,944円(つなぎ融資の合計金額)

これから分かるように、つなぎ融資を2000万円分行うと、利子だけで14万7,944円の費用がかかります。ちなみに、2,000万円全額を2ヵ月間つなぎ融資すると、以下のようになります。

2,000万円(借り入れ金額) × 0.02(金利2%) ÷ 365日(日割り) × 60日(借り入れ日数) = 9万8,630円(60日でかかる利子)

このように、2,000万円の費用をつなぎ融資をすると9万8,630円になることが分かります。これらの費用を試算する場合、あなたが融資する方法に応じた日数で計算するようにしてください。

つなぎ融資時にかかる金利以外の費用とは

また、つなぎ融資を行うと、利子以外にも手数料などの費用がかかります。そのため、さらに以下の金額が必要になります。

| 項目 | 費用 |

|---|---|

| 申し込み手数料 | 5~10万円(金融機関によっては、0のところもあれば10万円を超える場所もあるため、要確認) |

| 収入印紙代 | 100万円以上500万円以下の場合2,000円 1,000万円以下の場合10,000円 5,000万円以下の場合20,000円 |

| 印鑑証明、住民票 | 400~800円 |

この表から分かるように、つなぎ融資の金額が2,000万円と仮定すると、かかる費用は金利を除いて10万円程度の費用がかかります。これを先ほどの金利と合計すると、約25万円程度の資金が必要になることが分かります。つなぎ融資を行うのであれば、別途金利と手数料がかかることを把握しておきましょう。

つなぎ融資を安くする秘訣

先に述べたように、つなぎ融資は金利と手数料で数十万円単位の費用がかかるため、通常の住宅ローン以外にこのお金を用意する必要があります。

とはいえ、できるだけ無駄な費用は抑えたいところです。つなぎ融資を行う上で、費用を節約する方法はないのでしょうか。

先ほど述べたように、つなぎ融資は日割り計算であるため、日数が短ければ金利は安くなり、長くなれば利子は高くなります。したがって、この融資を行うのであれば、できるだけ日数を短くすると費用を削減できます。

ただ、これは住宅会社との兼ね合いがあるため、家を購入する工務店やハウスメーカーに相談する必要があります。

また、できるだけ土地代や着工金を自己資金で支払うと借り入れ期間を短くできます。中間金からつなぎ融資を受ければ良いため、借り入れ日数を短縮されるめ、金利を安く済ませることができます。

また、つなぎ融資を行うタイミングは、無駄なく行いましょう。融資を行う日と支払日が離れている場合、その分費用は無駄になるからです。

たとえば、つなぎ融資の日数が5月10日で支払日が5月20日の場合、10日間の金利が無駄になってしまいます。

そのため、金融機関や工務店やハウスメーカーと日程を調整を行い、このような日数がズレることを防ぎましょう。そうすれば、不必要な利子を無くすことができます。

ちなみに、つなぎ融資は、住宅を建てる工務店やハウスメーカーによって、値段や条件が異なります。そのため、交渉によってはその費用を抑えられる可能性があります。

したがって、住宅会社に一度、相談してみるようにしましょう。

つなぎ融資の注意点

つなぎ融資を利用したくないとしても、どうしても使わなければいけない必要がある方もいるはずです。そこで、つなぎ融資を行う際に気にしなければいけないことをお教えします。

これから注文住宅を購入する方は、必ず目を通すようにしてください。

住宅ローンを申し込む金融機関によっては、つなぎ融資を扱っていないところがあります。たとえこれを行う予定がない場合であったとしても、後で必要になる可能性は十分に考えられます。

いざというとき、つなぎ融資が行えないと後々後悔することになります。そのため、注文住宅を建てるのであれば、この融資ができる金融機関を選ぶようにしておきましょう。

また、一般的につなぎ融資は、住宅ローンを組む金融機関と同じところで行います。そのため、同じ金融機関で申し込むようにしましょう。これだけ他の銀行などで行うことは難しいからです。

そして、住宅ローンの借り入れ先を探すとき、つなぎ融資と通常の住宅ローンの両方の条件を考慮して、融資の申し込みを行うようしてください。

たとえば、つなぎ融資の金利が他の金融機関よりも安くても、通常の住宅ローンが高ければ、トータルで高額になる可能性があります。

そのため、つなぎ融資の金利の安さだけを気にするのではなく、その後のローンの利子も考慮してローン会社を決めるようにしてください。

まとめ

注文住宅を購入する場合、そのほとんどにつなぎ融資が必要になります

この融資も立派な住宅ローンであり、金利や手数料が発生することを忘れてはいけません。仕組みやかかる金利や手数料などを事前に把握して、節約できるものはするようにしましょう。

家を購入する際、あなたが思っている以上にお金が必要になります。いざというときのためや、家族の将来のためにその費用を取っておけるように、賢く計画的にローンを組むようにしましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料