住宅を購入する上で、融資のタイミングはとても重要です。土地を最初に買うのであれば、そのお金を用意する必要があります。もし、現金がない場合、この費用のローンを組む必要があります。

一方、土地と住宅を同時に購入するのであれば、同じタイミングでローンを組むことができます。このように、土地を最初に買うのか、それとも住宅と同時に購入するのかによってお金の流れが変わってきます。

そこで、ここでは住宅ローンの流れを解説します。これを知っているだけで、スムーズに住宅購入ができるようになります。

注文住宅における住宅ローンの大まかな流れ

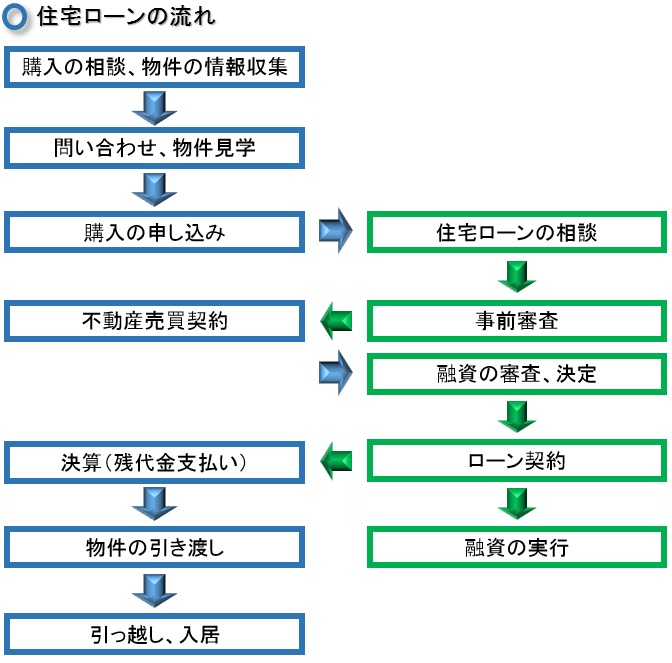

まず、住宅ローンの大まかな流れを把握していただくために、以下の図をご覧ください。

以上から分かるように、住宅ローンを組む場合いろいろな手続きや段階があります。家を購入する場合、これら1つずつの内容をざっくりで良いので、あらかじめ理解しておくと良いです。

住宅ローンの相談

住宅ローンによる借り入れを行う場合、住宅の購入と並行して行うのが一般的です。そのため、住宅を建てる工務店やハウスメーカーと、お金を借りる金融機関との話し合いを同時に行う必要があります。

このとき、どちらかが進みすぎたり遅すぎたりしてはいけないため、バランスよく手続きやお申込みを勧めるようにしましょう。

たとえば、ローンの審査や契約などが全く進んでいないのにも関わらず、住宅を購入する話が進んだと仮定します。借り入れが行えない場合、違約金が発生してしまう可能性があります。

このようなことを防ぐため、バランスよく借り入れと住宅の購入の話し合いを進めてください。

売買契約の前に住宅ローンの事前審査を行う

審査には、事前審査と本審査があります。大まかな流れとしては、事前審査で住宅ローンに通ったら本審査に進みます。そして、本審を通過してはじめて融資が受けられるようになります。

そのため、まず事前審査を通過したことを確認して、「本審査に通りそう」という判断をされた時点で売買契約を行うことをお勧めします。売買契約を先に交わしていたとしても、審査が通らなければ住宅ローンの融資を受けることができないからです。

また、お金を借りることができないということは、家を買えないということと=であるため、契約を解除する際に違約金が必要になります。

このようなリスクを防ぐためにも、売買契約の前に住宅ローンの事前審査を行うようにしましょう。

ただし、事前審査に通過したからといって、必ずその後の本審査に通過するわけではありません。もし、ローン審査に通らなかった場合、契約を白紙にすることができる「ローン特約」を利用するようにしましょう。

万が一この特約がない場合、契約を行った後審査に通らないと、契約解除ができなかったり、契約不履行により違約金が発生したりします。この場合、手付金などの費用が戻ってこない可能性があります。

そのため、ローンの契約の際には、ローン特約などの処置をあらかじめ確認するようにしてください。

本審査に通過後、住宅ローン契約をする

本審査が通ると、住宅ローンの契約ができるようになります。この契約を「金銭消費貸借契約兼抵当権設定契約」といいます。

このとき、建物や土地などの物件を担保にするために、抵当権設定(家を担保にする手続き)を行います。

また、契約書なども同時に交わしますが、必要な書類や手続きの方法は、ローンを組む金融機関ごと異なります。そのため、必要なものや手続きの内容などをあらかじめ確認すると良いです。

ちなみに、金利などもこのときに決まり、融資などを実行する日にちも決定するため、金融機関と物件を購入するところと日程調整を行う必要があります。直接銀行から不動産会社に振り込んでもらえるため、利用すると便利です。

住宅ローンの融資までにかかる日数

ここまで述べたように、住宅ローンにはいくつかの手続きなどが必要になります。そのため、売買契約を行ってから決済まで、約1~2ヵ月程度の日数が必要になります。

もし、それでもローンの実行が間に合わない場合は、「つなぎ融資」が必要になります。これは、ローンの融資が行われるまでにお金が必要になった場合に行う、一時的な無担保融資になります。

金融機関によっては、物件の引き渡しがされなければ、抵当権設定などができない場所もがあります。

つまり、物件が引き渡しされなければ、融資が行えないということになります。そのため、引き渡しまでにお金が必要になった場合、借入する代金を現金で持っていない限り、つなぎ融資を利用せざるを得ません。

これは、特に注文住宅を購入する際に必要な融資となります。

たとえば、3,000万円の借り入れをする前に、土地の代金や住宅の建設費用などは引き渡しされる前にその都度、支払いを済ませる必要があります。この場合だと、多くの方が支払うことができません。

そこで、つなぎ融資を利用して、一時的に借り入れする分のお金を融資してもらうのです。

これを利用すれば、引き渡しが行われる前であっても、土地の代金や住宅の建設費用をその都度支払うことができるようになります。

以上までが、住宅ローンの契約から融資を受けるまでの大まかな流れになります。そのため、あらかじめ不動産会社や銀行に相談をして、流れを確認しておきましょう。

手続きがスムーズになり、無駄を省くことができます。ここで学んだことを活かし、ローンを組む際の全体の流れを把握しましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料