日銀(日本銀行)がマイナス金利を導入したことによって、長期金利が急降下しました。

新聞やテレビなどでもこのことは大きく取り上げられているため、住宅ローンにどのような影響があるのか気になる方は多いです。

そこで、マイナス金利だから「住宅ローンを今借りたほうがお得なのではないか」と疑問に思う方は少なくありません。

しかしながら、素人では金融関係の話は難しいです。そこで、ここではマイナス金利が住宅ローンに与える影響から、金利がどうなるのかを分かりやすく解説します。

これを学べば、マイナス金利が住宅ローンにどのような影響を与えるのかが分かります。

ここで学んだことは、あなたが住宅ローンを組んで家を購入する際に役立つはずです。ここでの知識を活かし、後悔のない借り入れを行いましょう。

マイナス金利とは一体どのような政策なのか

住宅ローンに影響を与えるマイナス金利ですが、「金利がマイナス」になると言われても、ほとんどの方がこれを理解することは難しいです。そのため、まずは簡単にマイナス金利について解説します。

マイナス金利とは、簡単に言えば、金利がマイナスになることを意味します。

つまり、お金を預けると金利によって貯金が減るということになります。なぜなら、お金を預けることは、「お金を貸す」ことと同じだからです。

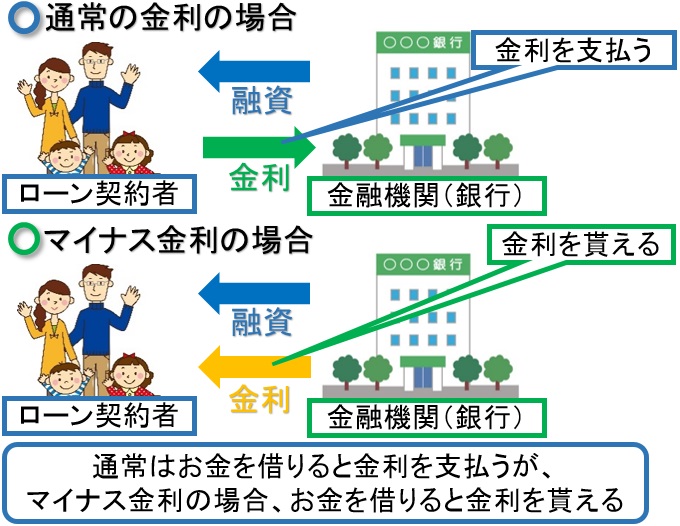

なお、このときのイメージは下の図になります。

この図のように、マイナス金利になると、お金を貸した際に本来もらえるはずの金利を支払う必要があります。

通常の金利の場合、お金を預けると金利によって、その分の利子が付きます。(この図はあくまでもマイナス金利のイメージになるため、必ずしもお金を借りると金利を貰えるわけではありません。)

しかし、マイナスの金利の場合、逆の現象が起こります。

たとえば、マイナス金利が1%の場合、年間で1%利息を取られてしまうということになります。

通常の金利の場合だと、100万円を年1%預けると、100万円(預ける金額) × 1%(0.01) = 1万円(1年間の利子)になります。

つまり、通常の金利の場合、100万円を1年間預けると101万円になります。

一方、マイナス金利の場合、これが逆になります。そのため、100万円を預けると、99万円になってしまいます。したがって、お金を預けたのにも関わらず、その分金利を支払う必要があります。

住宅ローンにマイナス金利が与える影響

ただし、この日銀のマイナス金利の決定は、あくまでも「日本銀行の当座預金」の金利がマイナスになることを意味します。

そのため、デンマーク(デンマークは利息を貰える住宅ローンがある)のように、日本の住宅ローン金利がマイナスになるわけではありません。

なお、日本の金利の現状を考えても、マイナス金利によって今後デンマークのようになることは考えにくいです。

長期金利の大幅な低下による住宅ローンの低金利化

しかしながら、マイナス金利によって長期金利は大幅に低下しました。そのため、住宅ローンの金利が下がったことには変わりはありません。住宅ローンを借りるのであれば、この数十年の金利の動向を考えてもお勧めです。

十数年前は、固定金利が最高で8%のときがあったからです。一方、現在(2016年)では、固定金利でも2%以下で借りることが可能です。

それに加えて、マイナス金利により、金利は下がっています。

現に、マイナス金利が発表された2016年1月29日時点で、10年物国債利回り(金利を決める目安)が、0.094%にまで下がりました。日本の歴史上、0.1%を下回ったことは今までないため、これは異常事態になります。

これから分かるように、マイナス金利によって日本の住宅ローンは、低くなっています。そのため、住宅ローンで家を購入するのであれば、今がお勧めです。

住宅ローン申し込み時の注意点

しかしながら、住宅ローンを申し込む際、注意点があります。それは、金利が確定するのは、ローン実行日になるということです。つまり、2月の金利でローンを申し込んだとしても、ローン実行日が3月の場合、その月の数字が適用されます。

そのため、現在の金利が低いからと思い申し込んだとしても、実行日が遅くなれば適用されるのはその分遅くなります。

低金利のうちに家を購入したいのであれば、早めに審査を通過し、低い金利のうちに実行日を迎える必要があります。

ただし、いくら低い金利でお金を借りたいと思ったとしても、後先考えずに借り入れ先を決めるのは控えるようにしましょう。焦って借り入れ先を決めると、後々後悔する可能性があるからです。

したがって、いろいろな金融機関を比較して、納得した上で住宅ローンを組むようにしましょう。そして、このチャンスを利用して、なるべく安くお金を借りると良いです。

住宅ローンマイナス金利:変動と固定はどちらのタイプがいいのか

前述の通り、マイナス金利によって住宅ローンは低金利になっています。しかし、住宅ローンの金利は、大まかに分けて2種類のタイプがあります。そのため、「変動」「固定」のどちらがいいのか悩む方は多いです。

変動金利は金利が変わるリスクがあるため、金利は固定金利より低いです。一方、固定金利は金利を固定しているため、支払う金額が高くなります。

これらの違いがあるため、どちらのタイプでローンを借りればいいかは悩みどころです。

マイナス金利で低金利になっているとはいえ、できるだけ損をしない借り方でローンを組みたい方は多いからです。

そのため、住宅ローンの金利のタイプをよく考えて借り入れを行う必要があります。

たとえば、「固定金利は利子が高いけれども、返済額が安定しているほうがいい」というならば、全期間固定金利が良いです。

また、「変動するリスクはあるが、なるべく安い値段でローンを借りたい」というのであれば、変動金利が良いです。

以上から分かるように、変動と固定にはそれぞれメリットとデメリットがあるため、一概にどちらのタイプが良いということはありません。

したがって、あなたの生活やマネープランを踏まえた上で、リスクを考慮して決めるようにしましょう。

そして、現在は住宅ローンの金利は低いです。そのため、このチャンスをうまく利用して、損をしない借り入れを行いましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料