毎月の給与とは別に賞与をもらえる方は、その支払いを住宅ローンにあてるのか悩みどころです。ボーナス兼用払いによって返済額を増やすことができるとはいえ、「ほかに有効な使い道があるのでは?」と考える人は多いからです。

実は、住宅ローンをボーナス兼用払いにするのは、いくつかのポイントがあります。ローンの支払いが始まる前に、ボーナス併用払いを行うのかを判断するようにしましょう。

そこでこのページでは、住宅ローンを行う際に必ず読んでほしいことをまとめました。これを学ぶことで、「支払いをボーナス払いにしたほうがいいのか」の答えが出せるはずです。

ボーナス併用払いのメリットデメリット

前述の通り、ボーナス払いは、毎月の返済額を抑えることができます。

たとえば、3,000万円を金利2%で35年ローンを借りたと仮定すると、ボーナス併用払いと均等払いでは、以下のようになります。

| 均等払い | ボーナス払い | |

|---|---|---|

| 毎月返済額 | 9万9,378円 | 4万9,689円:ボーナス時加算29万8,992円 |

| 総支払額 | 4,173万9,000円 | 4,179万9,000円 |

これから分かるように、ボーナス払いで住宅ローンを支払うと総支払額は、若干高くなります。毎月返済額が少なくなるため、その期間の元金が減らないからです。

なお、このときの返済額を、毎月8万9,440円でボーナス時の加算額を5万9,798円にした場合、総支払額は4,125万1,000円になります。

ボーナス併用払いであったとしても、年間の支払う金額が均等払いと同じ場合、返済期間が短くなったり総支払額が安くなったりすることはありません。

住宅ローンをボーナス払いにすると、若干ではありますが返済額は増えてしまいます。ボーナス払いにする際は、このことを把握しておくようにしましょう。

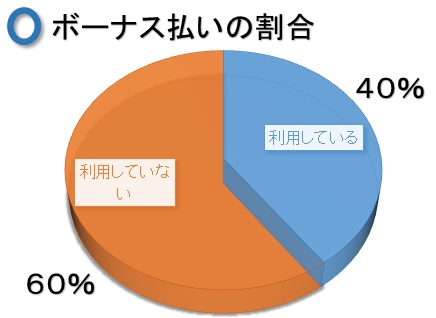

ボーナス払いの割合

では、実際に住宅ローンをボーナス払いにしている方は、どのくらいの割合なのでしょうか。以下の図を参考にして、毎月の支払いを行っている方がどのような返済プランなのかを見てみましょう。

この図から分かるように、ボーナス払いを行っていない方のほうが多いです。どのような見解でこのような割合になっているのでしょうか。ボーナス払いを行っている方とそうではない方にアンケートを取ったところ、以下のような意見がありました。

均等払いの声

- 景気に左右されるため、安心できない

- ボーナスが出なかったら返済できない

- ボーナス払いで繰り上げ返済を行っている

- ボーナスがないため、ボーナス払いを行っていない

ボーナス払いを行っていない方は、ボーナスの支給額が安定していないため、リスク回避をしている方の傾向が多いです。万が一、ボーナスが支給されなかったり、給付額が低かったりすると、住宅ローンの返済が行えないからです。

また、中には「もともとボーナスがないから均等払いにしている」という意見もありました。

ボーナス払い声

一方、ボーナス払いで住宅ローンを支払っている方の意見は、以下の通りです。

- 毎月の返済額を減らせるため、ボーナス払いをしている

- ボーナス時に多く返済することができるので、一度に多くの金額を返すことができる

- ボーナスによって支払う金額が増えるため、早く住宅ローンを完済できる

これから分かるように、ボーナス払いを行っている方は、毎月の支払いを少なくしたい方や、一度の多くのお金を返したいという意見が多いです。

ボーナス併用払いの注意点

しかしながら、ボーナス併用払いには注意点があります。それは、支給金額が景気に左右されるため、安定しない点です。

たとえば、ボーナス払いをあてにしすぎると、ボーナスが貰えなかったり、金額が少なかったりすると返済に困ってしまう可能性があります。

住宅ローンは35年にも及ぶため、これから先必ずボーナスが貰い続けられるとは限りません。したがって、ボーナス払いを行うのであれば、このようなリスクを考慮し、毎月の返済額とボーナス併用払いの金額の割合を決めるようにしましょう。

損をしないボーナス払いの方法

貰えないなどのリスクのあるボーナス払いですが、住宅ローンを毎月の返済だけで支払うのは困難な方もいるはずです。そのような方は、ボーナス併用払いを賢く利用すると良いです。

たとえば、ボーナス払い時に、少しだけ返済額を増やすようにするようにしましょう。前述の通り、ボーナス払いの割合を多くしてしまうと、景気が悪くなった場合に困るからです。

また、ボーナス時の返済額を増やさなくても、その賞与で貰ったお金を毎月の支払いにあてればいいです。そのため、支給金額を貯蓄しておくようにしましょう。

なお、ボーナス払いによって支払う金額を決めてしまうのではなく、賞与が貰えたら繰り上げ返済を行うのも一つの方法です。これであれば、ボーナスが貰えないリスクを

まとめ

ボーナス併用払いは、毎月の返済額を減らせるメリットがありますが、貰えないデメリットがあります。そのため、住宅ローンの返済にボーナス併用払いを行うのであれば、ここで学んだことを踏まえた上で返済金額を設定するようにしましょう。

また、ボーナス払いの金額を増やさなくても、ボーナスで貰った金額を毎月の返済まで貯蓄しておけば、ボーナス併用払いを行わずにすみます。

あなたが住宅ローンの返済にボーナス払いを検討しているのであれば、これらを考慮した上で、返済の金額などを決めるようにしましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料