住宅を購入する際に、加入している生命保険を見直すようにしましょう。あまり意味のないものに加入していたり、重要な保険に入っていなかったりするからです。

それでは、無駄がある可能性があるため、効率よく保険を利用できません。余計な費用を無くして、本当に意味のあるものだけに加入するようにしましょう。

また、住宅ローンを組む際、団体信用生命保険に加入する場合があります。

これは、ローンを契約している人が、死亡してしまったり、高度の障害になったしまったりした場合に、保険会社が代わりに住宅ローンを返済してくれるものになります。

そのため、万が一のことがあったとしても、家族や家を守ることのできる保険になります。

住宅ローンの代表的な生命保険

民間の金融機関(銀行など)で住宅ローンを組む場合、団体信用生命保険への加入は必須になります。しかし、住宅金融支援機構のフラット35は、任意になります。そのため、必ず入らなければいけないわけではありません。

したがって、加入したいのであれば入るようにしましょう。ただし、住宅ローンを組む金融機関によって、保険料の支払い方が異なります。

そのため、保険に加入する際には、その仕組みを理解しておきましょう。たとえば、民間ローンの場合、この団体信用生命保険の保険料は住宅ローンの金利に含まれます。

そのため、毎月の返済額に保険料が含まれている形になります。しかし、住宅金融支援機構のフラット35の場合、月々の支払いとは別に保険料を支払わなければいけません。したがって、その分の費用を余分に用意する必要があります。

生命保険の種類を見直す

そして、その他にも生命保険に加入しているのであれば、内容を今一度確認するようにしましょう。ほとんどの方が、生命保険の見直しは滅多にすることがありません。そのため、住宅を購入する際にまとめて行ってしまいましょう。

また、団体信用生命保険には、三大疾病医療保障付のものがあります。これは、成人病である「ガン」「心筋梗塞」「脳卒中」と診断された場合に、住宅ローンの残高が0になる保険になります。

万が一、旦那さんが働けなくなってしまった場合のために、加入しておくと良いでしょう。

また、団信以外にも、終身の生命保険や医療保険などに加入しているはずです。これらの内容も必ず確認しておきましょう。

掛け捨てと貯蓄型の保険の違いについて

あなたが、現在加入している保険のタイプがどのタイプなのか明確に答えられないのであれば、確認しておきましょう。

一般的に、生命保険の種類は、掛け捨ての安い定期保険なのか、それとも貯蓄性のある保険(終身保険)なのかの2種類になります。「同じ生命保険だからどちらでもいいのでは」と疑問に思う方は多いです。

しかし、それは大きな間違いです。後々後悔しても遅いため、何か起こる前に必ず確認しましょう。

年齢が若いうちは健康なため、保険の大切さが分からないかもしれません。しかし、若いうちに加入しておくからこそ、値段が何歳になっても変わらない保険もあります。

そのため、年齢を重ねてからではなく、若いうちに将来の保険プランを考える必要があります。

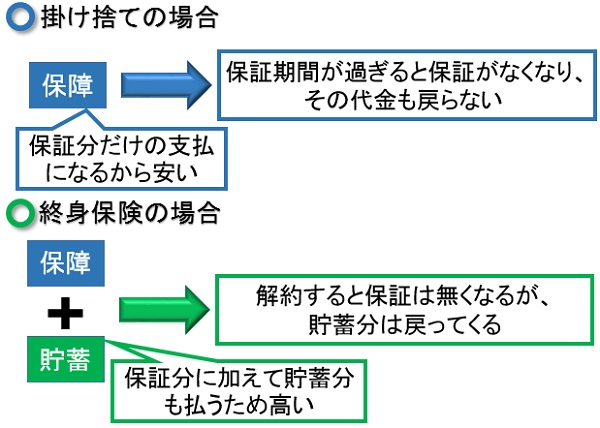

掛け捨て(定期保険)タイプの特徴

一般的に、保険が掛け捨て(定期保険)型の場合、若いうちは死亡するリスクなどがないため安いです。しかし、歳を重ねるごとにリスクが増すため、保険料は上がっていきます。

ただ、保険会社によっては、若いうちに加入したときの保険料が、今後一生涯変わらないものがあります。そのため、いろいろな保険会社に相談してみましょう。

なお、掛け捨てタイプは解約しても保険料が戻ってきません。そのため、貯蓄もしたいのであれば、終身保険に加入すると良いです。しかしながら、補償のみを補ってくれるため、値段が安いのが特徴です。

貯蓄型(終身保険)タイプの特徴

一方、貯蓄型(終身保険)の保険の場合、金額は掛け捨てのタイプよりも高くなります。掛け捨てのタイプとは違い、保険に加えて貯蓄分を積み立てていくからです。なお、終身保険の場合、保険料が変わらないものがほとんどです。

また、貯蓄型の場合、後で解約すると今まで溜めておいた貯蓄分のお金が戻ってきます。

これからも分かるように、保険はいろいろなタイプがあります。そのため、同じ生命保険であったとしても、内容が全く異なります。

したがって、家のローンを組む際に、一度すべて見直し、納得のいく内容の保険プランにしましょう。

なお、保険内容は、金融機関によっても異なります。そのため、保険会社ごと内容を比べると、あなたの今後のライフスタイルに合った保険が見つかるはずです。

たとえば、「とにかく病気やケガになった場合に保証してくれればいい」と思うのであれば、安い掛け捨てタイプがいいです。

また、貯蓄もしながら一生涯生命保険をかけたいというのであれば、終身保険にすると良いです。このように、補償内容をどうしたいのかよく考えてから保険に入るようにしましょう。

また、保険に加入する際は、家族や家のことをよく考えて保険に加入しましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料