住宅ローンで家を購入する際、気になるのが金利の推移です。今後、上昇するのか下降するのかによって、返済額が変わってくるからです。

そのため、住宅ローンを組む場合、金利の推移と動向を意識する方は多いです。

また、金利が変わることで、固定金利型や変動金利型など、住宅ローンを組むタイプの選択肢も変わってきます。

たとえば、同じ3,000万円を35年で借りとしても、固定金利と変動金利では、月々の返済額や総支払額が異なるからです。

これから分かるように、住宅ローンで家を購入する場合、金利の影響は避けられません。

そのためには、金利における今後の推移と動向を把握する力を持つ必要があります。

しかしながら、借り入れを行うローンの金利によって参考にするデータが変わってきます。そのため、あなたがローンを組む種類の金利における数値の変化に注目するようにしましょう。

金利の動向が分かれば、あなたに合った住宅ローンのプランがわかるはずです。そして、そのような適切な知識を持つことが、理想の住宅ローンで家を購入することにつながります。

固定金利と変動金利を決める基準は違う

住宅ローンを組む場合、大きく分けて2種類の金利があります。それは、「固定金利」と「変動金利」になります。

固定金利は、借りてから完済するまでの期間において金利が一定のローンになります。そのため、返済額が安定しています。

一方、変動金利の場合、借りてから返すまでの期間、金利が変わるローンになります。そのため、金利が上がれば返済額も増えます。

これから分かるように、ローンを借りる金利のタイプは複数あり、返済方法が異なります。ただ、この2つの金利を決める基準は異なります。そのため、金利の動向を把握するためには、それぞれにおける基準の違いを理解する必要があります。

長期金利は10年物国債の利回りによって決まる

住宅ローンにおける全期間固定金利は、「10年物国債の利回り」によって決まります。これは、国が資金を集めるために発行するものになります。

数ある国債の中でも、最も取引されている量が多いです。そのため、長期金利においても数値を決める要因になっています。

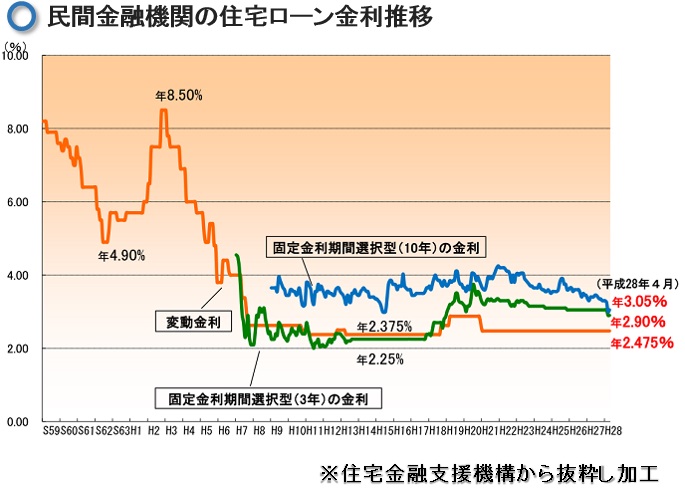

一般的に、「景気が良くなれば上昇し、悪くなれば下降する」と言われています。つまり、今後の景気によって、住宅ローンの金利が上がったり下がったりするということになります。なお、以下が、ここ数十年の10年物国債のレートになります。

これから分かるように、平成に入ってからはバブルで景気が良かったため、高金利になっています。

しかしながら、それ以降のバブル崩壊後は、金利の水準が徐々に低くなっていることが分かります。

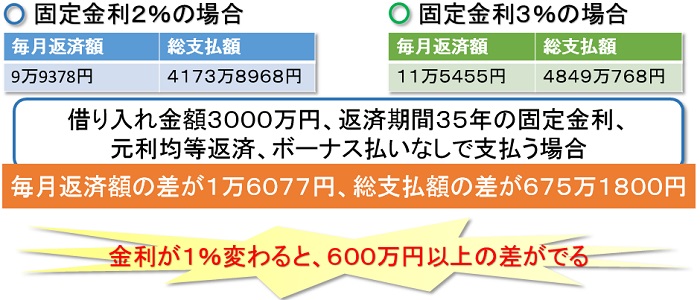

つまり、バブルに家を建てた方とそれ以降に家を購入した方では、同じ額を借りたとしても住宅ローンの支払う額が異なります。たとえば、3,000万円を35年で借り入れを行ったとしても、金利が1%違うと以下のような差が出ます。

これから分かるように、たとえ数パーセントの金利の違いでも、支払う額に数百万円単位の差が出ます。

住宅ローンは金額が大きいため、1%の利子における割合が高額になるからです。そのため、金利の動向を気にすることは、家を買う上でとても重要なことになります。

無駄な利子を払わないためには、金利の動向を気にするようにしましょう。

なお、10年物国債の利回りは、新聞などに記載してあります。そのため、新聞を購読している方は、この数字を確認すると良いです。

しかしながら、これを見たところで、素人では分からないかもしれません。そのため、動向を気にする程度で把握しておくと良いです。安いか高いかであれば、判断することは可能です。

変動金利は短期プライムレートによって決まる

一方、変動金利は短期プライムレートによって決まります。この短期プライムレートは、銀行が信用力の高い、一流企業にお金を貸し出すときの優遇金利になります。

つまり、世の中の金利の水準を参考にして、住宅ローンの変動金利を決めているということになります。

ただし、1年以内における短期のレートになるため、定期的に金利が見直されます。そのため、来年は今年よりも金利が高くなる可能性があります。

したがって変動金利は、今後の返済額が安定しないデメリットがあります。

また、以下の表は固定金利や変動金利のここ数十年における水準を示したものになります。

この表から分かるように、20年前と比較しても現在(2016)は、低金利の状態が続いていることが分かります。

そのため、住宅ローンを組むのであれば、今借り入れを行うとお勧めです。ここ数十年の動向から比較すると低金利なため、利子が安く、結果的に総支払額が総支払額が少なくて済むからです。

今後金利の推移や動向はどうなるかわからない

以上に述べたことからも、これから住宅の購入を検討している方の中には、今後の金利における推移や動向が気になる人もい多いかもしれません。

ただ、今後もこの低金利が続く保証はありません。また、金利が高くなる可能も十分に考えられます。したがって、現在のような安い時期にローンを組むのがお勧めです。

ただし、今よりも金利が低くなる可能性も十分考えられます。そのような場合、今借り入れを行うと、後々少し損をしてしまうような気がするかもしれません。現在より、安い利子で家が買えるからです。

もし、あなたが家を購入してから金利が低くなったのであれば、借り換え(新たに低い金利でローン組むこと)を行うと良いです。

そして、低い金利で住宅ローンを組み直すようにしましょう。

ただし、借り換えを行うと手数料が発生します。そのため、金利を変更したことによって手数料以上のメリット(差額)がある場合に限って行うようにしてください。

ここまで述べてきたことから分かるように、金利を決める基準は、種類によって異なります。そのため、あなたが住宅ローンを組もうとしている金利のタイプにおけるレートを気にするようにしましょう。

たとえば、固定金利で住宅ローンを組むのであれば、10年物国債の動向を意識しましょう。一方、変動金利で借り入れを行う場合、短期プライムレートの推移に注目すると良いです。

そして、なるべく金利が低い時期に住宅ローンを組み、夢のマイホームを手に入れましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料