住宅ローンを組んでお金を借りると金利が発生します。しかし、金利がどのくらい発生しているのかを知らなければ、いつまでたっても「元金が減らない」などということになりかねません。

そのため、借りたい金額と金利を計算して、いくら利子がかかるのかを把握しましょう。

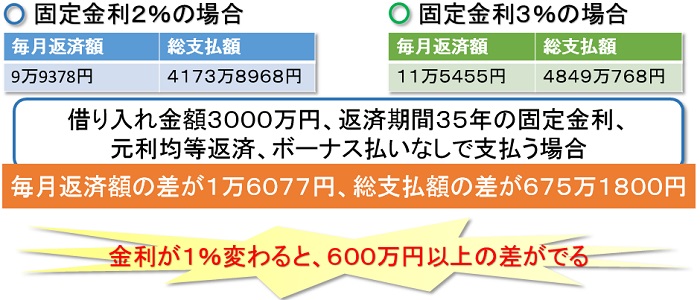

家の購入金額は、数千万単位になります。そのため、数パーセントの違いで数百万円単位の差が出ます。たとえば、3000万円の借り入れで、金利が1%違うと以下のようになります。

これから分かるように、住宅ローンの場合、たとえ1%の金利差であったとしても高額になります。そのため、決してないがしろにしてはいけません。

住宅ローンの金利は複利で計算される

ローンの計算は、金利の関係上計算式が複雑になります。それは、「複利」によって計算されるからです。複利とは、利子のついた金額に、更に金利が発生する計算方法になります。そのため、年数が長いほど、利子の割合が増えていく借り入れになります。

一般的に、ほとんどのローンはこの複利が適応されています。そのため、これから住宅ローンを借りるのであれば、この金利の仕組みをきちんと理解しましょう。

たとえば、100万円を年利10%で借りた場合、1年で110万円になります。100万円(借りる金額) × 1.1(10%) = 110万円(利子が加わった金額)になるからです。

そして、更に1年借りた場合、110万円(利子が加わった金額) × 1.1(10%) = 121万円(更に利子が加わった金額)になります。

これから分かるように、複利は返済額がどんどん増える仕組みになります。

元利均等返済方法の仕組み

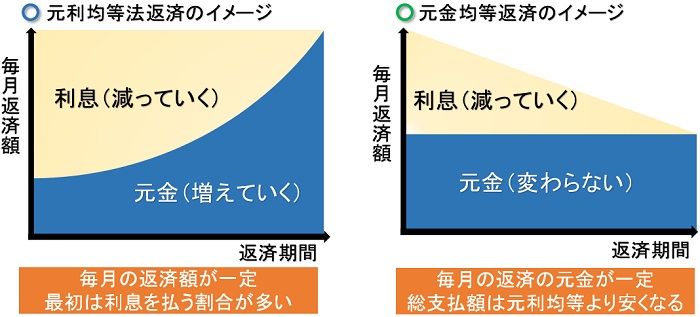

そして、住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。元利均等は、毎月の返済額が一定の借り入れになります。

ただし、返済当初における内訳のほとんどが利息になります。そのため、なかなか元金が減らないデメリットがあります。

借入金額3000万円を35年、固定金利2%ボーナス払いなしで支払う場合、返済プランは以下のようになります。

一方、元金均等返済は、元金が一定の返済方法になります。そのため、返済当初は利息の金額が大きいため、返す金額が高くなります。しかし、返済していくにつれて、元金が減ります。かかる利息が減るため、徐々に毎月の返済額が減っていきます。

こちらも元利均等返済と同じ条件で借り入れを行った場合、以下のような返済プランになります。

比較すると分かるように、金利の種類によって返済金額が異なります。

また、総支払額は、元利均等返済が4,173万9,109円になり、元金均等返済が4,052万5,000円になります。そのため、支払う金額を抑えたい場合、元金均等返済を選ぶと良いです。

なお、金利と元金における割合のイメージは以下のようになります。

ここまで述べたことから分かるように、返済方法は2種類あります。ただ、その中でも返済元利均等返済を選ぶ方がほとんどです。

返済当初の支払いが少ないため、利用しやすいからです。そのため、以下で説明する金利の計算方法は、元利均等返済で行います。

住宅ローンにおける金利の計算方法

ここまで述べてきたことを踏まえた上で、住宅ローンにおける金利の計算方法を紹介します。

先ほどと同じように、借入金額3,000万円を35年返済、固定金利2%、元利均等返済でボーナス払いなしと仮定します。ただし、毎月返済額10万円とします。すると、以下のような金額になります。

たとえばこの場合、返済額は10万円で一定ですが、そのうち半分は利息になります。なお、利子の計算方法は、3,000万円(借入金額) × 0.166%(年利2%の1ヵ月分) = 5万円(1ヵ月目の利子)になります。

ただ、毎月の返済額のうち、金利が5万円になるため10万円支払っても元金は5万円しか減りません。

また、2ヵ月目以降は、3,000万円から5万円を差し引いた2,995万円が1ヵ月後の借入残高になります。そのため、2ヵ月目以降における金利の計算は、2,995万円(借入残高) × 0.166%(年利2%の1ヵ月分) = 4万9,000円(2ヵ月目の利子)になります。

そのため、2ヵ月目の返済内容は以下のようになります。

住宅ローンにおける金利の計算は、ここまで述べてきたようなルールに基づいて算出されています。そのため、元利均等返済の場合、返済当初は利息の割合が多いため、元金がなかなか減りません。逆を言えば、返済が進んでいくにつれて、元金の返済額が増えていきます。

住宅ローンにおける金利の計算は、一般的な家庭用の電卓では、計算式が複雑なため難しいです。そのため、ローンシミュレーションなどを使うと正確な数字が出ます。具体的な数字を知りたい方は、そちらを使うと良いです。

シミュレーションなどでローンの返済プランをあなた自身で試算し、理想の返済計画を経てるようにしましょう。

なお、今回は計算方法をわかりやすくするために、細かい数字は省略しましたのでご了承ください。