住宅ローン控除とは、住宅の新築・購入やリフォームでローンを利用した場合に、年末のローン残高に応じて所得税額が控除される制度です。なお、所得税から控除しきれない場合は一定金額を限度に住民税からも控除されます。

この住宅ローン控除に関する制度は、2022年に税制改正が行われました。以前は、年末のローン残高の1%が所得税額から控除されていましたが、控除率が0.7%に引き下げられ、代わりに10年の控除期間が13年に延長されています。

これは、低金利時代が続き、ローンの支払い利息よりも控除額が大きくなる「逆ザヤ」などに対応したものです。なお、長期優良住宅やZEHなどの住宅性能による借り入れ限度額も見直されています。

今回の改正内容の適用期間は、2025年(令和7年)までとなっていますが、是非とも知っておいて欲しい制度ですね。

住宅ローン控除は1年目と2年目以降では異なる!

住宅ローン控除申請は、初年度は確定申告で行い、2年目以降は勤務先の年末調整で手続きするのが一般的です。

個人事業主や年収2,000万円以上の会社員など、年末調整を行わない人は2年目以降も毎年の確定申告でローン控除申請が必要になります。

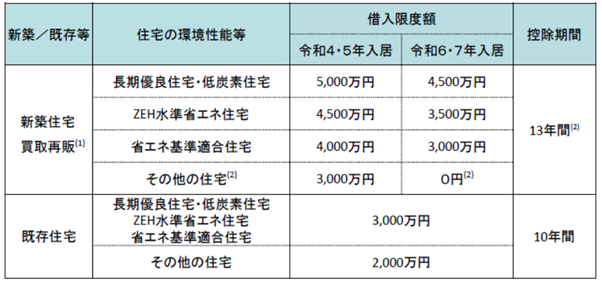

住宅性能種別による住宅ローン控除限度額と控除期間

住宅ローン控除は、確定申告を行うと年度末の借り入れ残高の0.7%を、13年間にわたって減税できる制度です。たとえば、3,000万円の住宅を購入した場合、3,000万円(借入金額) × 0.007(0.7%) = 21万円(控除できる金額)が毎年税金から控除されます。

住宅は一生に一度の高価な買い物になります。

国税庁資料より抜粋

住宅ローンの借入が上表の借入限度額を超えている場合、ローン控除の計算に使用する金額は借入限度額となります。

例えば、令和6年に入居する省エネ基準適合住宅の年度末の借入残高が3,000万円を超えている場合、ローン控除金額は、3,000万円 × 0.007 = 21万円 が限度になります。

表の買取再販(1)とは、宅地建物取引業者によって一定の増改築等が行われた一定の居住用家屋を指します。

上表で注意して欲しいのは、入居年度によって借入限度額が変更になる点と、令和6年以降に入居する新築や買取再販のその他の住宅(2)です。

特に注意して欲しいのが、令和6年以降入居の新築や買取再販のその他の住宅(2)で、何らかの省エネ基準に適合していないとローン控除が受けられないという点です。13年間のローン控除額合計は数百万円にもなりますから注意ですね。

住宅ローン控除のシミュレーション

サンプル例

- 年末の借入残高:3,000万円

- この年の所得税:10万円

- 住民税控除額限度:9.75万円

とすると、この年の住宅ローン控除額は、3,000×0.007=21万円 となります。

しかし、所得税が10万円ですから、控除しきれず11万円分が余ってしまいます。そこで控除しきれなかった分を住民税から控除するわけですが、住民税控除額限度は9.75万円と決められています。

ですから、実際に控除される金額は、10 + 9.75 = 19.75万円 となります。なお、住民税の控除額限度は令和4年12月までは13.6,5万円でしたが、令和5年から9.75万円に減額されていますから注意してください。

初めての住宅ローン控除時の確定申告

そして住宅ローン控除は、住宅を購入してから初めての年に、確定申告によって申請を行う必要があります。

これは、サラリーマンや自営業の方でも同じです。そのため、住み始めて最初の年は、必ず確定申告を行うようにしましょう。

しかしながら、会社員などの方は普段は年末調整を行っているため、確定申告を行ったことがない方が多いです。これを行わないと控除が受けられないため、家を購入したら確定申告を忘れないようにしましょう。

2年目以降の住宅ローン控除は、年末調整で行える

会社員の場合、住宅ローン控除を受けるための確定申告が必要なのは、最初の年だけで、2年目以降の手続きは勤務先の年末調整で行うことができます。

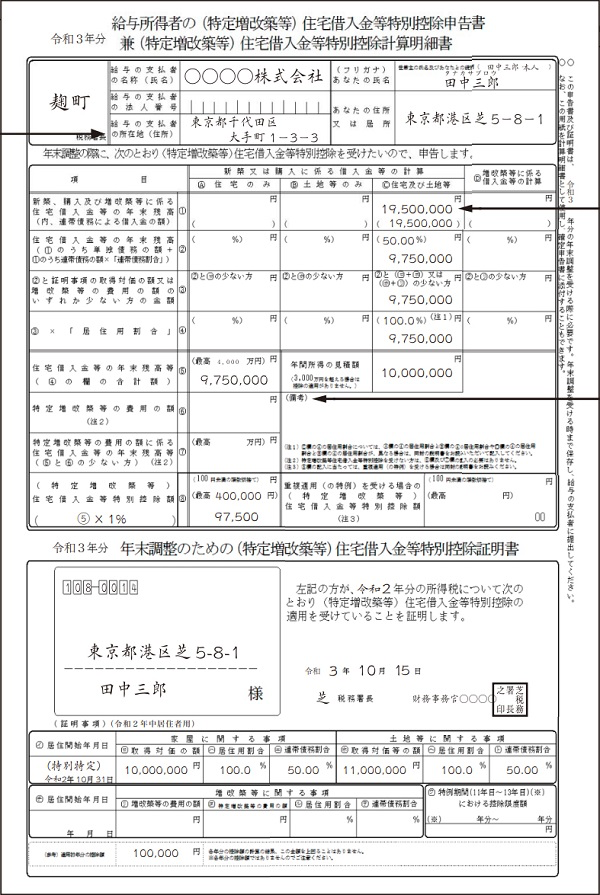

具体的には、1年目に確定申告を行うと、2年目以降は税務署から送られてくる「給与所得者(特定増改築等)住宅借入金等特別控除申告書」に記入し、金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」とあわせて勤務先に提出します。

なお、年末調整で手続きを忘れた場合は、確定申告をすれば5年前まで遡って確定申告することができます。

個人事業主の方の場合、2年目以降も確定申告が必要になります。

住宅ローン控除を年末調整によって行う方法は、必要書類を年末調整の業務担当の人に提出することで行えます。

ただ、必要書類の書き方には注意点があります。これを怠ると後々面倒なことになるため、事前に手続きの方法やポイントを把握するようにしましょう。

住宅ローン控除の申請を1年目に行うと、残りの住宅ローン減税の適用可能分の用紙が税務署から送られてきます。

郵送されてくるため、保管しておきましょう。また、以下がその見本になります。

つまり、2年目以降から13年目まで12枚の用紙が一度に郵送されてきます。

今後毎年住宅ローン控除を行う際には、この用紙が必要です。無くさないようにきちんと保管しておきましょう。

また、用紙には令和〇〇年分と記載されているため、間違わないようにしてくださいね。

万が一用紙を無くしてしまうと、再発行の手続きを税務署に行う必要があるからです。

ただし、年末調整時に、この用紙がなかったとしても、確定申告を行えば住宅ローン控除は適用になります

ですから、年末調整時に申請が行えなかったとしても、慌てずに確定申告を行いましょう。

住宅ローン控除申請のお役立ち情報

ここまでで、住宅ローン控除の概要を理解してもらえたと思いますが、実際にはやってみないと分からないことも多くあるものです。そこで、そんな時に役に立つ情報をお知らせしましょう。

年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請書

このリンク先から申請書をダウンロードすることができ、合わせて委任状なども手にいれることができます。

このリンク先では、記載例が細かく説明されています。

上記の「給与所得者(特定増改築等)住宅借入金等特別控除申告書」と銀行から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」を用意し、勤務先の年末調整担当部署に提出すれば完了です。

なお、申請書や書き方を説明しているYoutube動画もありますので、合わせて紹介しておきます。

https://www.youtube.com/watch?v=O_B2707R_a8

これは、国税庁が作成したYoutubeの9分ほどの説明動画で、パソコンとインターネットを利用した住宅ローン控除手続きの方法を説明しています。

これらを参考にすれば、初めてでも申請することができると思います。もし、わからないことがあれば、会社の年末調整を担当している人に書き方を聞くと良いでしょう。

ただし、会社勤めの方でも途中で退職してしまった方は、年末調整によって住宅ローン控除の申請が行えません。

たとえば、途中で退職して独立した方や、年末時に勤めてなかった方です。このような方は、確定申告によって住宅ローン減税の申請を行う必要があります。そのため、間違えないように注意しましょう。

住宅ローン控除は、毎年、確定申告や年末調整の際に手続きを行う必要があります。

控除を利用して節税するためにも、忘れずに行うようにしましょう。そして、効率よく減税し、家族の将来のために使うようにしましょう

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料