住宅ローンで家を購入する際、金利を比較して金融機関を選びます。しかしながら、むやみやたらに金利が安いところでローンを組めばいいわけではありません。

たとえ、金利が安くてもサービスが悪かったり、手数料が高かったりするからです。

そのため、金利だけを比較して住宅ローンを選ぶ方法はリスクが高いです。そこで、住宅ローンの金利を比較するポイントをお教えします。これを学ぶことで、あなたにあった住宅ローンを選択しましょう。

金利が1%違うと返済額が大きく変わる

現代(2016年)は、ここ数十年の金利を比較しても低金利の状態が続いています。そのため、「どこで借りても同じなのではないか」と疑問に思う方は多いです。

しかし、住宅ローンの場合、金額が数千万円単位になります。そのため、たとえ金利が1%しか違わなかったとしても返済額は数百万円単位の差が出ます。

したがって、むやみやたらにローンの借入先を決めると、数百万円単位で多く支払わなければいけなくなる可能性があります。

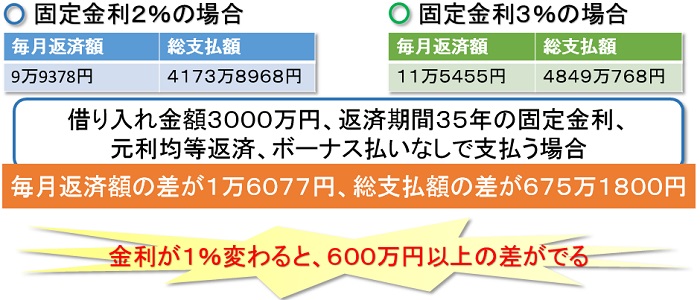

なお、以下は、3,000万円を35年返済、元利均等返済、ボーナス払いなしの場合で1%金利差がある場合の返済額になります。

これから分かるように、金利が1%異なると支払い額に数百万円の差が生まれます。

そのため、住宅ローンを組むのであれば、金融機関ごとにしっかりと金利を比較して、あなたに合った機関を選ぶようにしましょう。

住宅ローンにおける金利のタイプを比較する

そして、住宅ローンを比較する場合、金利のタイプを比較する必要があります。どのタイプを選ぶかによって、月々の返済額や総支払額が変わってきます。

そのため、住宅ローンを組む前に金利のタイプを比較しましょう。

金利の種類は、大きく分けて2つあります。「固定金利」と「変動金利」です。固定金利は金利が一定なため、返済額が変わりません。

そのため、返済計画を立てやすいです。ただ、金利が固定になるため、変動金利に比べて月々の返済額と総支払額は高くなります。

一方、変動金利は、短期プライムレートによって定期的に金利が変わります。そのため、世の中における金利の動向によって返済額が変わります。

現在は低金利の状態が続いているため、月々の返済額や総支払額は今の時点では比較的少なくて済みます。

ただし、今後もこの低金利が続く保証はありません。したがって、返済額が固定金利よりも高額になってしまうリスクもあります。

そのため、それぞれのメリットとデメリットを比較して金利を選ぶようにしましょう。

金利だけではなく、トータルコストを比較する

前述の通り、住宅ローンの金利は1%変わると総額に大きな差が出ます。そのため、必ず金利を比較して借り入れ先を選ぶようにしましょう。ただ、それだけの条件を見てローンを組むのは控えてください。

住宅ローンを組む際は、色々な手数料などの諸費用がかかります。そのため、金利が安くてもその他の費用が高く、トータルで考えたら高額になったなどということになりかねません。

そのため、金利を比較すると同様に、手数料なども比較するようにしましょう。

インターネットを使って金利を比較する

住宅ローンにおける金利の情報は、チラシやインターネット、金融機関の窓口などから得られることができます。

しかし、中でもインターネットを使用すると簡単に金利の情報を調べられ、比較することができます。金利を比較したりまとめていたりするサイトが多くあるからです。

また、住宅ローンを実際に組んで家を購入した方の口コミやレビューなどもあります。

そのため、これらを参考にして、金融機関ごとの金利を比較すると良いです。何も知らずに、ハウスメーカーや工務店が提携する住宅ローンを選ぶと、後々後悔する可能性があるからです。

インターネットの金利ランキングの落とし穴

ただし、インターネットの金利ランキングなどを参考する際に、注意しなければいけないことがあります。

それは、ネットでは正確な金利が分からないということです。実際に住宅ローンを組む場合、あなたの個人情報や年収などのさまざまな情報によって貸す金額と金利を決めます。

そのため、いくらネットで金利や条件を比較したとしても、正確な金利の情報は分かりません。したがって、結局は実際に金融機関に行く必要があります。

しかし、インターネットを利用すれば、ある程度の下調べは行えます。そのため、ネットの金利や情報を比較して、ある程度候補を絞ってから、実際に金融機関で住宅ローンを組むと効率よく比較できます。

家を購入する上で、お金の借り入れ先をどこにするかはとても重要です。ローンを組む場所によって、数百万円単位の差が出るからです。

そのため、納得いくまで比較して、あなたの理想とする住宅ローンを借りるようにしましょう。そして、念願のマイホームを手に入れましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料