家を建てる際、いろいろな保険に加入します。ただ、どの保険に加入すればいいのか悩む方は多いです。

このとき、加入する保険は大きく分けて2つあり、火災保険と団体信用生命保険(団信)になります。

その中でも、団体信用生命保険(万が一、債務者が死亡してしまったり、高度障害になってしまったりした場合に代わりにローンを支払ってくれる保険)は、民間金融の場合は強制的に加入しなければなりません。

しかし、火災保険に関しては、必ずしも加入しなければいけないわけではありません。

そのため、「火災保険に加入する必要はあるのか」と疑問に思う方は多いです。保険になるため、これらに加入すると保険料がかかってしまうからです。

住宅ローンに加えてこれらの費用が更にかかります。そのため、節約したいと思う方は多いです。しかしながら、万が一のことを考えると加入しておきたいのが保険です。

以上で述べたように、火災保険に加入するか悩む方は多いです。そこで、以下では火災保険の必要性から注意点を紹介します。

これを学び、あなたが火災保険に加入する際に役立ててください。

住宅ローンにおける火災保険の必要性

火災はいつ起こるかわかりません。そのため、万が一、あなたの家が火災によって全焼してしまった場合、住む場所が無くなってしまいます。

このとき、保険に加入していないと、家がないのにもかかわらず、住宅ローンの支払いをしなければいけません。

それに加えて、親戚などの家に住むことができない場合は、新たに住む、賃貸のアパートやマンションの家賃も支払わなければいけません。

ただ、住宅ローンの残債と家賃を同時に支払える方はほとんどいないです。そのため、住宅ローンを支払えなくなってしまう方が多いです。

しかしながら、それではお金を貸した側からしてみても、お金が返ってこないため損をしてしまいます。

これから分かるように、万が一火災保険に加入していない場合に家が燃えてしまうと、お金を貸した側の金融機関としても、ローンを組んでいるあなたからしても良いことではありません。

また、最悪の場合、隣の家に火が移ってしまうことも考えられます。隣の家が全焼してしまった場合、保険無しではどうすることもできません。

しかしながら、このとき火災保険に加入していれば、家を建て直すことが可能です。たとえ家が燃えてしまったとしても、その分のお金を保険会社から貰えるからです。

これにより、そのお金で新しく家を建て直し、現在支払っているローンはそのままの状態で、返済することができます。

しかしながら、保険の内容によってはすべての費用をカバーしてもらえるとは限りません。そのため、保険に加入する際は保険内容の詳細まで確認しておきましょう。

以上で述べたように、家を購入するのであれば、万が一のことを考え、火災保険に加入することをお勧めします。ただ、それでも保険料がかかるため悩まれる方は多いです。

しかし、住宅は一生に一度の買い物です。そのため、後悔のない選択をするようにしてください。

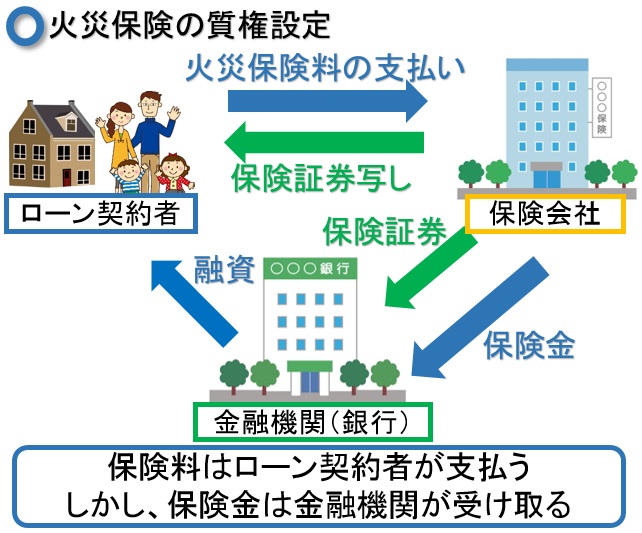

火災保険の質権設定の仕組み

そして、火災保険に加入する際に、「質権設定」について理解しておく必要があります。火災保険に加入する上で、とても重要なことになるからです。

質権設定とは、火災保険の保険金を請求する権利(保険金請求権)に対し、住宅ローンの借入金の担保として質権を設定することです。

つまり、火災などの災害によって保険金が支払われる先を、金融機関が受け取れるようにする設定になります。

そのため、質権設定を行うと保険金をあなたが直接貰えなくなります。したがって、質権設定をする際には、この仕組みを理解した上で設定するようにしましょう。

なお、質権設定を行うかどうかは、あなたがローンを組む先によって異なります。

火災保険の種類:保険料と補償される内容について

また、火災保険には、保険料や補償内容によって種類が異なります。そのため、あなたがどのくらい補償をしたいのかによってプランを決めるようにしましょう。なお、火災保険には大きく分けて3つの種類があります。

1つ目は、補償内容を絞っていて比較的安い保険になります。この保険は、火災はもちろんのこと、落雷や雪害、ガスによる破裂や爆発、風やひょうなどといった窓ガラスや屋根の破損などを補ってくれるものになります。

そして、2つ目は、「住宅総合保険」になります。上記で述べた保険に、さらに補償内容加えたものになります。

そのため、保険料は少し高くなります。主な補償内容としては、自動車の追突事故や、水道管の破裂などによる水漏れや、台風による災害に加えて、さらに盗難被害の補償がついたものになります。

これであれば、必要な補償がほとんど備わっているため、さらに安心です。そして最後の3つ目は、以上で述べた2つのプランの補償に加えて、家財補償などを加えたうえに、さらに自由度を加えた新型火災保険になります。

たとえば、火災保険によって家が無くなってしまった場合に、臨時の宿泊費用などをカバーしてくれます。

これらから分かるように、火災保険にはいくつも種類があります。ただ、補償を手厚くすると保険料が上がってしまうため、バランスをよく考えて理想の保険プランを選びましょう。

なお、保険会社によって細かい部分は異なります。そのため、いろいろな保険会社に相談をした上で決めると、納得のいく保険に加入することができます。

また、このとき、金融機関が指定した保険に加入する必要はありません。そのため、自分で探し出すことが可能です。

そうすることができれば、保険料を比較して安いところを選択することが可能です。

火災保険で補償されない場合の例

しかしながら、火災保険に加入していても、すべての火災が補償されるわけではありません。たとえば、自分自身で家に火をつけた場合や、ガスコンロを消し忘れた場合などになります。

つまり、「故意、重過失」とみなされると保険金が支払われません。そのため、この部分には注意するようにしましょう。

また、落雷によって家の家電製品が壊れた場合なども、保険の内容によって保証される内容が異なります。

これ以外にも、保険内容によっては、補償されないことが多くあります。そのため、細かい補償内容を確認してから保険に加入するようにしましょう。

火災はいつ起こってもおかしくはありません。加入せずに家が全焼してしまうことを考えれば、加入しておいたほうが安心して生活できます。そのため、それに備えて加入するようにしましょう。

ただ、前述の通り、火災保険には種類があります。そのため、あなたが補償してほしい内容のプランで加入するようにしましょう。

ただ、保険プランを手厚くすると保険料が高くなるため、バランスを考えて加入すると良いです。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料