住宅を購入する際、利用できるローンにはいろいろな種類のものがあります。その中に「フラット35」という商品があります。

このフラット35にはいくつかの特徴があり、そのメリットから利用される方は非常に多いです。しかしながら、フラット35と民間ローンとの違いが明確に答えられる方はすくないです。

そのため、ここでフラット35の特徴と民間住宅ローンとの違いをしっかり学び、借入先を決める際の参考にしましょう。

そして、一番得をするローンを選び、念願のマイホームを手に入れましょう。

フラット35とは

これは、「住宅金融支援機構」が民間金融機関などと協力をしている住宅ローンになります。

フラット35は、お金を借りたときから、完済するまでの期間金利が一定の住宅ローンになります。そのため、お金を借り入れしたときに、金利と返済する金額がすべてわかります。固定金利で審査に通りやすいため、これを利用する方は多いです。

また、返済計画が立てやすいという特徴があります。なお、フラット35を取り扱っている金融機関はいろいろ存在します。たとえば、銀行や信用金庫、信用組合などの金融機関がこれを扱っています。

そのため、同じフラット35でも、利用する金融機関の窓口が違うと内容が異なります。したがって、利用する前にそのことを理解しておきましょう。

以上のように、固定金利な点や幅広い窓口があることから、フラット35を利用する方は非常に多いです。

しかしながら、フラット35と民間ローンとの違いが明確に答えられる方は少ないです。そのため、ここでフラット35の特徴と民間住宅ローンとの違いをしっかり学び、借入先を決める際の参考にしましょう。

フラット35と民間ローンとの決定的な違い

住宅ローンは、フラット35以外にも種類があります。一般的に、「民間ローン」と呼ばれるものがそれに当たります。これは、金融機関がフラット35以外に、取り扱っている住宅ローンになります。

基本的に、フラット35は全期間固定金利の住宅ローンをメインとしています。

一方、民間ローンは、「変動金利」「期間選択型」「全期間固定金利」などの複数の商品を扱っています。

このように、住宅ローンには複数種類があります。そのため、積極的に相談し、メリットとデメリットを理解した上で借入先を決めるようにしましょう。

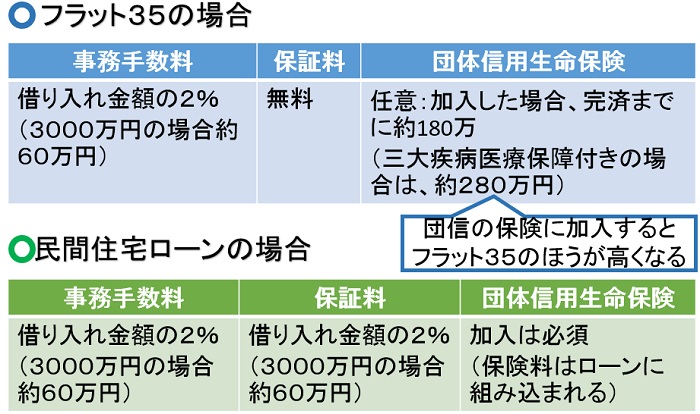

たとえば、フラット35の場合だと、保証料(住宅ローンが返済できなかった場合に、保証会社が代わりに建て替えてくれるための費用)が不要だったり、団体信用保険(万が一、死亡してしまったり高度の障害になってしまったりした場合にローン代を支払ってくれる保険)が任意だったりします。

一方、民間ローンの場合、保証料が必要になる場合が多く、団体信用保険の加入も必須条件な場合がほとんどです。この点がフラット35と民間ローンとの大きな違いになります。

そのため、これらがネックで住宅ローンを借りられない方は、フラット35を検討してみるのも1つの方法になります。

以上から分かるように、同じ住宅ローンでも、フラット35と民間の住宅ローンでは内容が異なります。そのため、あなたの条件に合うほうを選ぶようにしましょう。

なお、住宅ローンは数千万単位の借金です。後々後悔しないためにも、慎重に選ぶ必要があります。

フラット35と民間ローンの比較

前述の通り、フラット35と民間ローンは、同じ住宅ローンでも異なる部分が多いです。そのため、どのような部分が違うかを下の表にまとめたので、参考してください。

| フラット35 | 民間の住宅ローン | |

|---|---|---|

| 用途 | 住宅購入、ただしリフォームは不可 | 住宅購入、リフォーム |

| 借り入れ期間 | 30~35 | 1~35年 |

| 金利のタイプ | 全期間固定金利 | 変動金利、全期間固定金利、期間選択型固定金利 |

| 保証人 | 不要 | 保証料 |

| 借り換え | 可能 | 可能 |

| 団体信用保険 | 任意 | 必須加入 |

| 火災保険 | 必須加入 | 必須加入 |

| 繰り上げ返済手数料 | 無料 ただし、100万円からのみ繰上返済可能 |

金融機関ごと異なる |

| 保証料 | 無料 | 借り入れ金額の約2% |

以上の表から分かるように、フラット35と民間ローンは、手数料や保険料、団体信用保険などの金額が異なります。そのため、同じ3,000万円の住宅ローンを組んだとしても、諸費用などのローン以外にかかる金額が異なります。

たとえば、同じ3,000万円の借り入れでもフラット35と民間ローンでは以下のような違いが出ます。

これから分かるように、フラット35で団体信用保険に加入した場合、民間の住宅ローンのほうが諸費用は安いです。民間ローンの場合、金利にこの費用が含まれます。

そのため、ローンと同じように月々の支払う金額の中に、団体信用保険が含まれています。

しかしながら、フラット35で団体信用保険に加入する場合、民間ローンとは違いローンとは別に支払う必要があります。そのため、ローン以外の諸費用はフラット35のほうが高くなってしまう可能性があります。

ただし、フラット35も団体信用保険に加入しなければ費用は抑えられます。

しかし、万が一亡くなってしまったり、高度の障害になってしまったりした場合、残りのローンを支払うことができません。そのため、残された家族のことを考えると、加入することをお勧めします。

住宅ローンは、あなたが希望によって適切なプランは変わります。そのため、以上のようなフラット35と民間住宅ローンの違いを踏まえた上で、住宅ローンを選ぶようにしましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料