数ある住宅ローンの中に、フラット35があります。これは、住宅金融支援機構が民間金融機関と協力して行っているローンになります。

つまり、住宅金融支援機構が民間の銀行などを支援している住宅ローンになります。

基本的に、フラット35は、全期間固定金利になります。そのため、ローンを組んだ時点で月々の支払い金額や総支払い額が確定します。

マネープランを組みやすいのが特徴です。民間の住宅ローンが行っている変動金利だと、将来の金利や返済額がわかりません。

このようなことから、フラット35は支払う金額が明確で利用しやすいため、一気に広まった住宅ローンになります。そのため、家を購入する上でこれを選ぶ方は多いです。

ただ、フラット35についての詳しい情報を知らないまま契約しては、後々後悔する可能性もあります。今回はここでフラット35の特徴や利用条件などの注意点を紹介します。

自営業主などのフリーランスでもローンに通りやすい

フラット35は、ローン保証料や繰上返済時の手数料が必要ないという特徴があります。また、「住宅ローンの審査に通りやすい」という魅力もあります。

なぜなら、一般的な民間の住宅ローンは、借り入れする方の前年と前々年の所得に応じて審査を行うからです。

このとき自営業の方は特に厳しい視点で、評価されます。たとえば、過去2~3年の業績が安定していない場合や、節税対策を行い利益が少ないとローンに通ることが難しいです。

これから分かるように、民間の住宅ローンは、自営業の方には多くの条件をクリアしなくてはいけない厳しいローンになります。

しかしながら、フラット35の場合、1年分の所得のみを用いて審査を行えます。また、年間の返済額を収入による割合によって決めます。

そのため、民間の住宅ローンとは審査の方法が異なるため、自営業でも通りやすいローンになります。住宅ローンの審査に不安がある方や、自営業の方は、一度フラット35を検討してみるようにしましょう。

ただし、フラット35であったとしても、相談する窓口によって若干の差があります。そのため、ネットなどの情報を鵜呑みにしてしまうのではなく、必ず実際に相談してみてから判断しましょう。

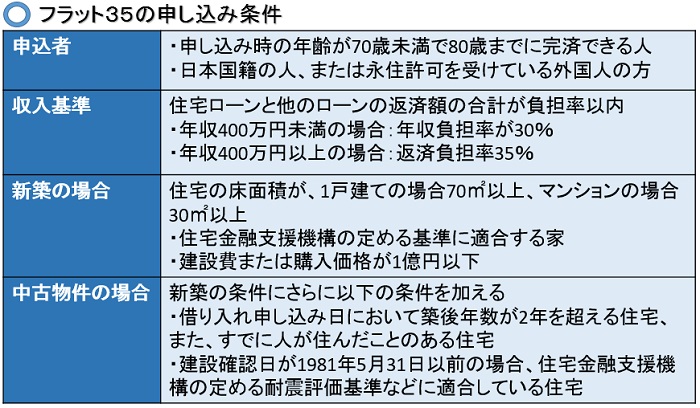

フラット35を利用できる条件

先ほど述べたように、比較的ローンの通りやすいフラット35ですが、誰でも利用できるわけではありません。そのため、フラット35を利用するための条件を紹介します。

申し込みや相談をする前に、フラット35を利用できるのかを確認しておきましょう。

フラット35で住宅ローンを組む場合、年収における返済額の目安が決まっています。その目安は、年収が400万円未満の場合、年間における収入の30%以下になります。また、年収が400万円以上の方は、35%以下とされています。

そのため、たとえば年収が600万円の場合は、600万円(年収) × 0.35(35%) = 210万円(年間における返済金額の合計)になります。

ただ、この金額は住宅ローン以外に支払うローンの返済額も含まれます。たとえば、先ほどの年収600万円の場合、年間返済額は210万円になります。

しかし、これを12ヵ月で割ると、210万円(年間返済額) ÷ 12ヵ月(1年分) = 17.5万円(1ヵ月の返済額の目安)になります。

更に家以外のローンを差し引くと、その金額が、住宅ローンの返済予算になります。

そのため、車のローンを毎月5万円支払っている場合、17.5万円(1ヵ月の総返済額) − 5万円(車のローン) = 12.5万円(住宅ローンの返済につかえる金額)になります。

つまり、このケースでは、車などの住宅ローン以外の支払いがある場合、住宅ローンの返済には、月々12.5万円までしかあてれることができません。

つまり、月々12.5万円の支払いの住宅ローンしか組めないことになります。そのため、住宅ローンを組むのであれば、それ以外に支払うべきローンの金額を確認しておきましょう。

また、フラット35には年齢制限があり、満70歳までに申し込む必要があります。しかし、親子で住宅ローンを返済するリレーローンの場合、借り入れを行うことが可能です。

なお、日本国籍の方でなかったとしても、永住権がある外国人の方ならばローンを組むことが可能です。

これらを踏まえた上で、フラット35の条件をまとめると以下のようになります。

ここまで述べてきたことから分かるように、フラット35は住宅ローン審査に通りやすく、民間の住宅ローンにはない特徴を持っています。

そのため、フラット35と民間ローンの違いをよく見極めて借り入れ先を選ぶようにしましょう。また、フリーランスのような自営業の方でも、フラット35は通りやすいためお勧めになります。

ただ、内容によっては民間ローンのほうが安い場合があります。そのため、むやみやたらにフラット35を申し込むのではなく、その前に一度民間ローンを申し込むと良いです。

住宅ローンを選ぶ際は、いろいろなところに相談した上で、納得してから借りるようにしましょう。よくあるケースが、何も考えずにハウスメーカーや工務店が指定した場所でローンを組む場合です。

住宅ローンは、数千万単位の借り入れになるため、たとえ1%でも金利が異なると、総額が数百万円単位変わります。

無駄なくお得にお金を借りるためにも、よく考えてから、借入先やローンの内容を決めるようにしましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料