住宅ローンの金利は、大きく分けて「固定金利」「変動金利」「期間選択型固定金利(10年固定金利)」の3種類が存在します。

ローンの組み方1つで得をしたり損をしたりしてしまうため、多くの方がどのタイプの住宅ローンを組めばいいのか悩みがちです。

特に、固定金利や変動金利については分かりやすいですが、10年固定金利はメリットやデメリットが分かりづらいです。

そこで本記事では、住宅ローンを10年固定金利で借り入れを行う場合に、気を付けなければいけないポイントをいくつか紹介します。あなたに合った理想のローンを組むために、ここでしっかり学ぶようにしましょう。

10年固定金利の特徴とその後

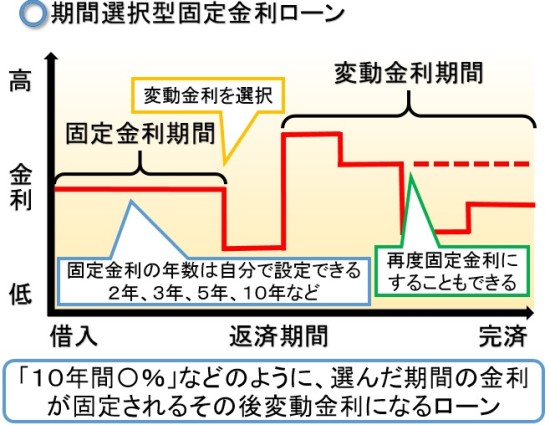

期間選択型固定金利は、借入時に設定した期間の金利が一定になり、それが終わると固定金利、あるいは変動金利になる借り入れです。図に表すと、以下のようになります。

たとえば、35年の住宅ローンで10年固定金利の場合、当初の10年間は、固定の金利になります。その後、25年が固定金利か変動金利かを選択する仕組みになります。

10年固定金利は、10年間の支払う金額が一定になるため、返済計画が立てやすいです。なお、この期間の金利は、全期間固定金利よりも低いのが特徴になります。

そのため、「全期間固定金利だと金利が高いけれど、10年固定金利だと利子の割合が低いからお得」だと考える方が利用するローンになります。

10年固定の落とし穴

ただし、選択型固定金利には、大きな落とし穴があります。前述の通り、固定期間が終了してしまうと固定金利や変動金利になってしまうという点になります。

このときの金利は、最初から固定か変動の金利でローンを組んでいた方よりも高いです。金利の優遇が無くなってしまうためです。

そのため、10年間の間は利子が安かったが、「トータルで考えると金利が高くなってしまう」ということになってしまいます。

これから分かるように、返済当初の金利が安い10年間固定金利ですが、トータルで考えると高額になる可能性があります。そのため、ローンを選ぶ際は、総支払額などを考慮して決めるようにしましょう。

変動金利との比較

では、実際に同じ金額、期間で借りた場合、固定金利と変動金利の毎月の支払額と総支払額を比較します。

3,000万円を35年でボーナス払いなしと仮定すると、固定と変動では以下のようになります。

| 10年固定金利 | 変動金利 | |||

|---|---|---|---|---|

| 10年固定期間(金利0.9%) | 変動金利(10年以降:金利2%) | 0~10年(金利0.85%) | 10~20年(金利1%) | 20年~(金利1.5%) |

| 8万3,294円 | 9万4,813円 | 8万2,604円 | 8万4,111円 | 8万7,238円 |

これから分かるように、変動金利よりも固定金利のほうが毎月の返済額が高いことがわかります。したがって、総返済額に関しても、以下のようになります。

| 10年固定金利 | 変動金利 | 差額 |

|---|---|---|

| 3,570万8,642円 | 3,843万9,069円 | 273万0,427円 |

10年固定金利と変動金利では、総支払額に273万427円の差が出ることがわかります。このように、トータルで考えると支払う金額が高額になってしまいます。

なお、金融機関によっては、2年固定金利0.35%(2016年)でお金を借りられるところがあります。

しかしながら、0.35%の金利は魅力的ですが、その後の利子を考えると短めの固定金利はリスクが高いです。固定期間終了後を考えるとこのような短い固定金利は、お勧めできません。

なぜなら、固定期間が終了すると、すぐに固定か変動かを選ぶことになるからです。

そのため、固定期間が終わると、金利が当初から全期間固定金利や変動金利を選んでいたよりも、高くなります。

損をしない当初10年固定金利の借り入れ方法

10年固定金利であっても損をしない借り入れ方法があります。それは、固定期間終了後の金利が、「現在、変動金利を借りた場合の同額のローン」になります。

たとえば、現在の変動金利を1%だと仮定した場合、固定期間終了後であったとしても、この数字でローンが組める場合になります。

これであれば、固定期間が終了したとしても、当初から変動金利を借りていた場合と同じ利子です。そのため、毎月の返済額や総支払額が高額になることがありません。

また、返済当初の10年間、金利が上昇せずに安定した返済ができます。さらに、11年目以降の返済も変動金利を最初から借りていた方と同じ金利になります。

つまりこの方法では、デメリットである、固定期間終了後の金利が高くならずに、固定金利の特徴である「固定期間は返済が一定」というメリットを最大限受けられる借り入れになります。

10年固定金利でローンを組むのであれば、ここで紹介した条件の借り入れ方法を行うようにしましょう。

まとめ

一見すると、10年間固定金利は、10年間は金利を固定してくれるため、お得に感じてしまいます。しかし、その後の金利が高くなることがほとんどであることを忘れてはいけません。

そのため、最終的に当初から固定金利や変動金利を借りていた方よりも、利子が高額になります。

住宅ローンを選ぶ際は、返済当初の金利ばかりを気にするのではなく、固定期間終了後のことや総支払額を考慮した上で、ローンのタイプを決めるようにしましょう

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料