家を購入する際に、団体信用生命保険に加入する場合があります。住宅ローンは、数千万単位の借金になり、返済期間も35年と長いです。

そのため、万が一、旦那さんの身に何かあった場合、住宅ローンを返済できなくなってしまいます。

そこで、団体信用生命保険に加入すると、そのようなリスクを回避できます。

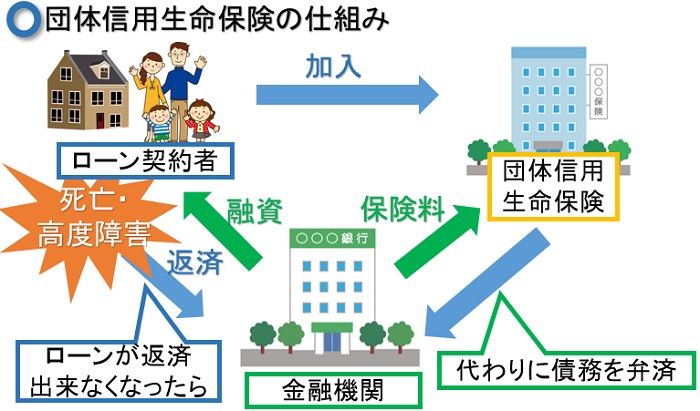

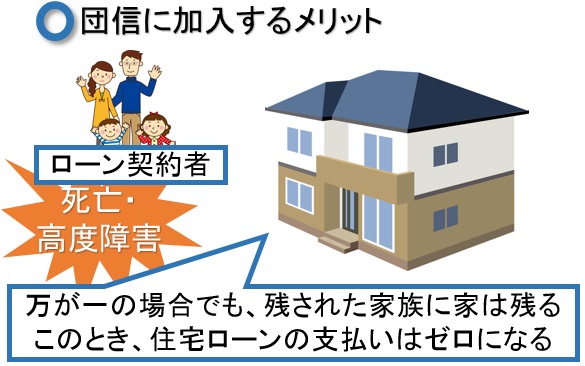

団信は、住宅ローン返済中に、旦那さんが死亡してしまったり、高度の障害になってしまったりした場合に、代わりに生命保険会社がローンの残高を支払ってくれる保険になります。

そのため、残された家族は、住宅ローンを支払わなくてもそのまま家に住み続けることができます。

したがって、家族や家のことを考えると加入しておくほうが安心です。しかしながら、この団体信用生命保険には、落とし穴やカバーできないリスクが存在します。

これを理解せずに住宅ローンで家を購入すると、万が一の場合に後悔する可能性があります。

そのため、団体信用生命保険に加入するのであれば、必ず知っておいたほうが良い情報をお教えします。

民間金融機関住宅ローン(銀行など)の場合加入が必須

住宅ローンを組む際、団体信用生命保険に必ず加入しなければならない金融機関もあれば、任意の場所もあります。

保険の内容は金融機関によって異なるため、住宅ローンを借り入れする際は、必ず確認するようにしましょう。

ただし、民間金融機関の場合は、ほとんどの場合加入しなければいけません。それを条件として借り入れをするところが多いからです。

ただ、健康状態が悪いと加入できい可能性があります。そのため、入れるうちに加入すると良いです。

しかしながら、それでも団体信用生命保険に加入できない健康状態の方は、「ワイド団信」に加入すると良いです。これは、生命保険の基準が拡大されたものになるため、通常の生命保険よりも入れる可能性があります。

ただ、デメリットとして、金利が少し高くなる場合があります。そのため、値段が上がってしまうことを考慮して、ローンを組むようにしましょう。

一方、住宅金融支援機構が行っているフラット35の場合、団体信用生命保険の加入は任意です。そのため、必ず入る必要はありません。

しかしながら、冒頭で述べたように、万が一のことや残された家族のことを考えると、加入することをお勧めします。

団体信用生命保険の保険料の支払い

団体信用生命保険に加入する際、当然保険料が発生します。ただし、民間ローンの場合、保険料は金利に含まれています。

そのため、住宅ローンの支払いに含まれます。つまり、別途保険料を支払う必要はありません。

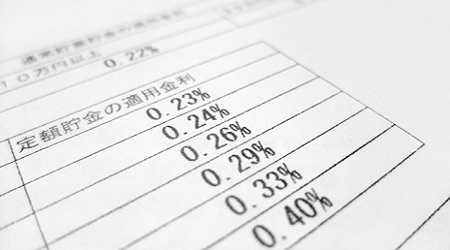

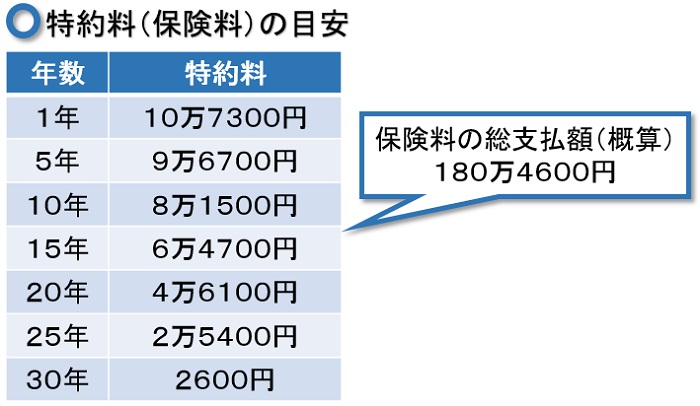

しかしながら、住宅金融支援機構が行っているフラット35の場合、保険料(特約料)は住宅ローンの支払いとは別に発生します。そのため、この保険に加入するのであれば、保険料を用意しておく必要があります。

このときの特約料は、残高によって決まります。返済当初は金額が高いですが、年数が経過するにつれて安くなっていきます。

なお、以下がフラット35に加入した場合の保険料の推移になります。必ずこの金額になるわけではありませんが、参考にすると良いです。

以上は、借り入れ金額3,000万円、30年ローンで、固定金利2%の場合になります。なお、住宅金融支援機構のホームページから試算したものになります。

ただ、人それぞれ金額が異なるため、必ずこの金額になるわけではありません。そのため、実際に団信に加入する際は、必ず保険料を確認してから入るようにしましょう。

三大疾病医療保障付きの団体信用生命保険とは

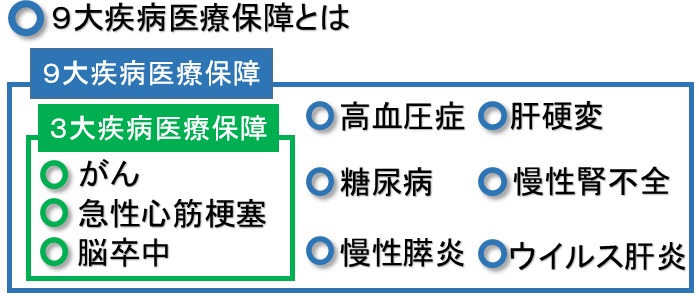

また、団体信用生命保険には、以上で述べた死亡や後遺障害保障に加えて、三大疾病医療保障付きのものがあります。

これは、「ガン」「急性心筋梗塞」「脳卒中」と診断された場合、以後の住宅ローンの支払いが免除になります。ただ、保険が手厚くなるため、その分保険料は高額になります。

たとえば、フラット35の三大疾病医療保障の場合、先ほどの図で紹介した金額の1.53倍になります。

なお、総支払額は275万7,100円になります。ただ、これについても、余裕があるのであれば、加入しておくと万が一のときに安心です。

旦那さんが働けなくなってしまった場合、ローンを支払えるか不安に感じる方は多いからです。また、通常の医療保険では、住宅ローンの支払いまでカバーすることはできません。

そのため、一家の大黒柱に何かあったときのことを考えて、加入しておくと良いです。

もしものときに安心な九大疾病医療保障付きの保険プラン

また、現在(2017年)では、そのような悩みを抱える方のために、更に充実した保険プランの商品があります。

一般的な団信の「死亡」「後遺障害保障」と、成人病である三大疾病の「ガン」「心筋梗塞」「脳卒中」に加えて、「高血圧症」「糖尿病」「慢性膵炎(まんせいすいえん)」「肝硬変(かんこうへん)」「慢性腎不全(まんせいじんふぜん)」「ウイルス肝炎」を加えた九大疾病医療保障のものがあります。

そのため、以上で述べた疾病で所定の状態と診断された場合、対象の住宅ローンが全額返済になります。つまりその時点で、返済する金額がゼロになります。

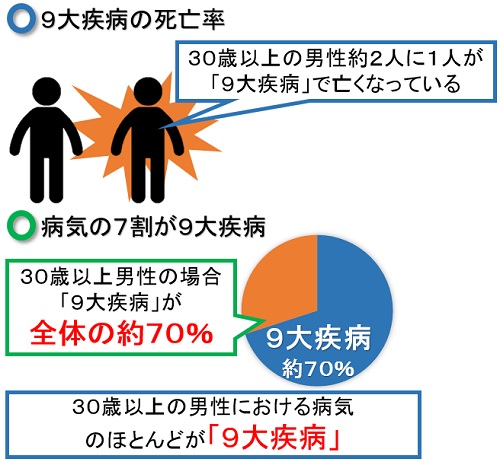

実際に、病気で亡くなる方の7割は、この九大疾病で亡くなっています。そして、30歳以上の男性の約半分以上が、九大疾病によって亡くなっています。

今後、家のローンはもちろんのこと、子供の養育費などさまざまな費用がかかることが予想されます。万が一のことがあってからでは遅いです。

もしものとき、大切な家族とマイホームを守るためにも、このような保険に加入しておくと安心です。

一生の問題になりかねないため、よく考えてから保険に加入するかしないかを判断するようにしましょう。

団体信用生命保険の九大疾病医療保障の限界

しかしながら、以上で述べたこと以外でも働けなくなり、住宅ローンの支払いができなくなってしまう可能性はあります。たとえば、交通事故や先ほど述べた以外の病気などで、長期にわたって仕事ができない場合です。

この場合、九大疾病医療保障付の団信ではカバーできません。そのため、毎月の支払いを払うことは困難になってしまいます。

このとき、1ヵ月程度であれば、貯金を切り崩して生活することはできるかもしれません。しかし、これが数か月となると日々の生活は困難になります。

そこで、それらを補える保険プランに加入しておくと、安心できます。以下にいくつかの保険タイプを紹介します。

いろいろな種類のニュータイプ団信の登場

現在ではいろいろな住宅ローンの保険が登場しています。たとえば、夫婦が連帯債務者になっている場合に、二人で加入できる「デュエット(夫婦連生団信)」があります。

これは、夫婦二人で住宅ローンを組んでいる場合、どちらか一方の加入者が死亡または高度障害状態になると、住宅ローンの残債が無くなる保険になります。

その他には、夫が会社都合でリストラにあった場合に、再就職先が見つかるまで保険金が支払われる保険もあります。

なお、これからもさらにいろいろな種類の保険が登場することが考えられます。そのため、あなたが不安だと思うようなことを解決できる保険に加入すると、安心して日々の生活が送れます。

さらに安心できる住宅ローンのサポート保険

そして、病気やケガによって働けない状態が続く場合に、60歳までなら保険金を支払ってくれる保険もあります。これは、「住宅ローンサポート保険」になります。なお、この保険金額は任意で決めることができます。

そのため、保険が貰える金額を月額10~30万円の範囲で設定することができます。ただし、税込み年収の12分の1の範囲内での設定になります。

ここまで、住宅ローンの団体信用生命保険やその他の保険内容を紹介してきました。保険料の支払いに関しては、月々の支払い含まれるものから、別に支払わなければいけないものまでさまざまです。

そのため、詳細を確認してから住宅ローンを組むようにしましょう。

特に、後々確認した時に、保険に加入していたつもりが、「保険に加入していなかった」などということのないようにしましょう。

保険は、あなたを守ると同時に大切な家族や家を守ってくれるものです。そのため、あなたとその家族が、いつまでも幸せに暮らせるような保険に加入してください。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料