家を購入する際、多くの方が住宅ローンを組みます。一般的には、35年程度の期間で返済する方が多いです。

30年のローンだと月々の支払額が高くなってしまうからです。ただ、その中でも、「早く返済したい」と思う方はいます。その場合、「繰り上げ返済」という方法がお勧めです。

たとえば、50万円や100万円などのまとまった金額を返済します。これにより、残りの住宅ローンの残高を減らせます。

そのため、繰り上げ返済行うほど、残りの借り入れ額を減らすことができます。また、その分の利息を支払わなくて済むため、経済的です。

ただし、むやみやたらに繰り上げ返済を行えばいいわけではありません。返済方法には、種類があるからです。この違いをよく理解した上で、お金を効率よく返す必要があります。

同じ金額の繰り上げ返済を行ったとしても、利息があまり減らない方法で返済してしまうことも考えられます。

前述の通り、繰り上げ返済には種類が2つあります。返済期間を短くできる「期間短縮型」と、月々の返済額を少なくできる「返済額軽減型」があります。

同じ繰り上げ返済でも内容が異なるため、この違いを学ぶ必要があります。そして、あなたの望む返済方法を選びましょう。

では、この2つにおける返済方法の違いを分かりやすく紹介します。

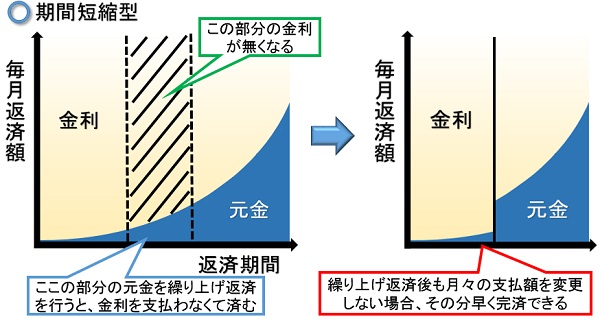

期間短縮型の特徴と注意点

期間短縮型は、残りの返済期間を短くできる返済方法になります。繰り上げ返済後、毎月の返済額を変更しない場合、早く完済を迎えることができます。

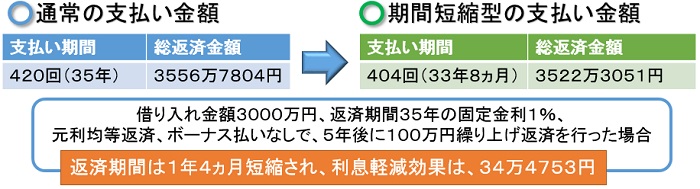

たとえば、借り入れ金額3,000万円で、返済期間35年、固定金利1%、ボーナス払いなしで住宅ローンを組んでいる場合に、10年後に繰り上げ返済を100万円行うと、以下の図のようになります。

これから分かるように、返済期間をその分短くすることができます。そのため、定年以降に完済する予定の方は、繰り上げ返済を行えば、定年までに返済を終えることも十分に可能です。

たとえば、35歳で家を建てた場合、「35歳(借入年齢) + 35年(返済期間) = 70歳(完済年齢)」になります。

これでは、65歳を定年と考えた場合、「70歳(完済年齢) - 65歳(定年年齢) = 5年間(定年からローン完済までの年数)は、給料ではなく、年金などによる収入でローンを返済しなければいけません。

そのため、老後の生活が苦しくなってしまう可能性があります。

また、年金以外の収入が見込めない場合、その状態でローンの返済をするのはリスクが高いです。

そのため、繰り上げ返済を行うことでこのような場合でも、定年までに完済することが可能になります。

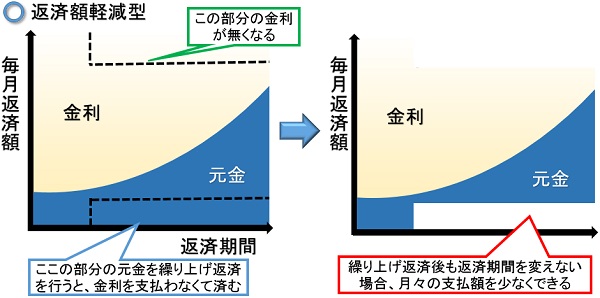

返済額軽減型の特徴と注意点

一方、返済額軽減型の場合、繰り上げ返済を行った分だけ月々の返済額を少なくできる方法になります。そのため、毎月の支払う額を減らせます。

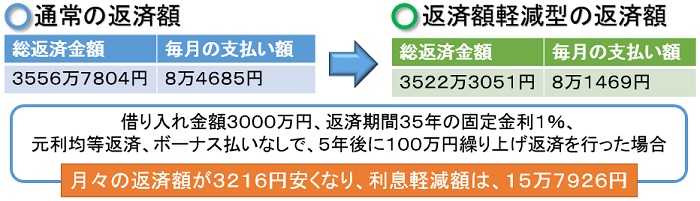

たとえば、借り入れ金額3,000万円で、返済期間35年、固定金利1%、ボーナス払いなしで住宅ローンを組んでいる場合に、10年後に繰り上げ返済を100万円行うと、以下の図のようになります。

この図から分かるように、毎月の返済額を少なくすることができます。そのため、月々の支払額が増えてしまった場合、この繰り上げ返済を行うと、毎月の返済に余裕が持てます。

たとえば、子供が大学に行くことになったり、車を購入したりすると、月々の出費が増えます。

そこで、この繰り上げ返済を行えば、住宅ローンにの支払いを減らし、その分を生活費に充てることができます。

2つの繰り上げ返済の比較

ここまで述べてきたことから分かるように、繰り上げ返済には種類が2つあります。そのため、あなたがどのような目的で繰り上げ返済を行うのかによって、返済方法を選ぶ必要があります。

また、この2つの返済方法を比べた場合、同じ10年後に100万円繰り上げ返済を行っても利息の減り方が異なります。

そのため、金利を大きく減らしたいのであれば、期間短縮型のほうがお得になります。早く完済したいのであれば、返済期間を早くできる、短縮タイプの繰り上げ返済を選択しましょう。

繰り上げ返済の意外な落とし穴

ここまで繰り上げのことについて説明してきましたが、実は、繰り上げ返済には意外な落とし穴が存在します。

それは、繰り上げ返済を行うことで余裕がなくなってしまうことです。確かに、残りのローンの残高を少なくできる繰り上げ返済は魅力的です。

しかしながら、返済を急ぐばかりに、手元のお金に余裕がなくなってはいけません。この先、急なお金がいつ必要になるかわからないからです。

一度繰上返済を行ってしまえば、そのお金はもう戻ってきません。急に出費が発生したときのため、預貯金のバランスを考えて繰り上げ返済を行うと良いです。

また、生活資金ではなく、余剰資金で繰り上げ返済を行うのがポイントになります。

あなたがもし、繰り上げ返済を行うのであれば、どのような目的で行うのかを明確にしてから計画的に返済を行うようにしましょう。そうすることで、無理なく適切に返済していけます。

繰り上げ返済の秘訣:早く返すほど得をするわけ

以上で述べ通り、住宅ローンの返済を行う際、期間短縮型の繰り上げ返済を行うと、その後の支払いが楽になります。残高が減り、その分返済回数も減るからです。

余剰資金があるのであれば、なるべく繰り上げ返済を行うようにしましょう。

ただし、返済ばかりを行ってしまい、貯金がなくならないよう注意が必要です。万が一のことを考え、蓄えは取っておきましょう。今後、いつ急な出費が必要になるかわからないからです。

そして、期間短縮型の繰り上げ返済を行う際、適切な時期に返済をすると利息額が少なくなります。

そのため、ここではどのタイミングで繰り上げ返済を行うと良いのかを紹介します。返済回数を効率よく少なくするために、しっかりと学びましょう。

早く繰り上げ返済を行うほどお得

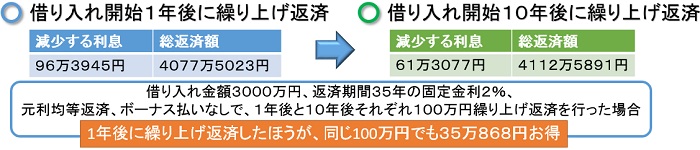

期間短縮型の繰り上げ返済を行う際、なるべく早く返すと利息が少なくなります。

たとえば、ローン開始後、1年後と10年後に繰り上げ返済を行うのであれば、早いほうが圧倒的にお得になります。

早い段階で元金を減らせるため、その分利子が減るからです。たとえば、同じ100万円を返すのであれば、金利に以下のような差が生じます。

したがって、あなたがもし繰り上げ返済を考えているのであれば、早い段階で行うようにしましょう。

そのほうが、金利を少なくでき、総支払額を減らせます。そして、期間短縮型であれば、繰り上げ返済をすることで早く完済できるというメリットもあります。

なお、複数ローンを組んでいる場合、金利が最も高いものから返済していくと、減る利息の割合は大きいです。

ただし、無理をして繰り上げ返済を行うのは控えるようにしましょう。このお金は、一度返済してしまうと戻ってくることはないです。

繰り上げ返済も大事ですが、急な出費に備えて、ある程度手元にお金を残しておくようにしましょう。

繰り上げ返済は手数料が発生する

ここまで述べてきたことから分かるように、繰り上げ返済を行うほど利息を少なくできます。また、返済期間も短くできます。そのため、できれば行ったほうがいいです。

ただし、繰り上げ返済には手数料が発生するため、この金額も考慮する必要があります。

たとえば、100万円未満ならば、5,400円、100万円以上だと2万1,600円になります。

ただ、この手数料は金融機関によって異なります。そのため、あくまでもこの数字は目安になります。おおよそ、このぐらいの手数料がかかるということを承知しておきましょう。

繰り上げ返済を効率よく行う秘訣

前述の通り、繰り上げ返済は、早いほど金利を少なくできます。そのため、100万円溜まってから行うのではなく、こまめに50万円などの金額を返してしまうほうがお得になります。

確かに繰り上げ返済を行うたびに、手数料は発生してしまいます。ただ、金額が少ないとその値段も安く済みます。

したがって、かかる手数料の額と、返済によって減る利息のバランスを考えてお金を返すようにしましょう。

また、金融機関によっては、繰り上げ返済手数料が無料のところがあります。そのため、あらかじめ手数料が発生しない場所で住宅ローンを組むのも、無駄なお金を発生させない1つの方法になります。

住宅ローン控除を受けている人は恩恵を受けるとお得

そして、住宅ローンの金利を1%以下で借りている方は、無理して繰り上げ返済を行わなくても良い場合があります。

なぜなら、負担する金利よりも、減税される税金のほうが大きいからです。

したがって、住宅ローン控除(年末時の借入残高の1%を所得税と住民税から控除できる制度)の恩恵を受けているほうがお得になります。

このように、繰り上げ返済を行う際は、あなたが必ず得をする方法を選ぶようにしましょう。早く住宅ローンを返したいのであれば、繰り上げ返済を行えば利息が少なくなり、完済も早いです。

一方、1%以下の低金利でお金を借りているのであれば、その恩恵を受けているほうがいいです。

ここまでで紹介した方法の中から、あなたに最適な方法はどれか、よく考え上で住宅ローンを返していきましょう。

まとめ

住宅ローンは、繰り上げ返済を行うとその分金利が安くなります。ただし、繰り上げ返済には2種類あるため、それらの違いをよく理解した上で、返済するようにしましょう。

無理をしない程度で計画的に返済すると、とてもお得になるため、まとまったお金がある方は繰り上げ返済を検討すると良いです。

簡単審査でローンの残債を減らし、毎月の支払いを少なくする

当サイトの利用者が、住宅ローンの借り換えを行った所、総額で857万円も住宅ローンの返済が少なくなりました。金利が安いところに借り換えることで、返済が少なくなるからです。

そこで活用すべきサイトとして、私たちの業界の中でも有名な「住宅ローン借り換えセンター」があります。無料で住宅ローンを借り換えられるため、人気のサービスになります。

入力は3分でおわり、完全無料にて活用できます。住宅ローンを借り換えて、毎月の支払いを少なくしましょう。

![]()

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料