家の建て替えに際して、新築の頭金は多ければ多い方がいいですよね。

しかし建て替えには、解体や引っ越し・仮住い、そして住宅ローン諸費用などの費用が必要になります。そしてそれらは、現金払いが基本なのです。

では、手持ち金を解体や住宅ローン諸費用などとは別に、新築頭金の2割を用意しなければ、家の建て替えは出来ないのでしょうか。

本記事では、住宅ローンの支払い例や、解体などのその他費用の概要を紹介していきます。

これから、家の建て替えを計画している方が、どれくらいの手持ち金を用意しなければならないのかの参考にしてください。

建て替えの頭金は1~2割が理想

建て替える際、頭金は1~2割は用意したほうがいいです。ただ、手持ちのお金が無くなるのはリスクが高いです。

できれば、頭金は用意したほうがいいですが、頭金を入れすぎるのも注意しましょう。

少なくても1割は入れたほうが良い

例えばフラット35の住宅ローンでは、借入額が9割以下の場合と9割超の場合とで借入れ金利が異なります。当然、9割以下の場合の方が低金利となります。

参考までに、同じフラット35の利用者統計(2017年度)では、建設費に対する手持ち金割合の全国平均は19.4%で、金額では650万円となっています。

「意外に多いな」と言う印象です。

いずれにしても、頭金の目安は2割、その次が1割、とすればいいでしょう。しかし、頭金を用意出来なくても、新築することは出来ます。

以下で、全額ローンとした場合にどのような支払い額になるのか、また上手な返済方法などについて紹介していきます。参考にしてください。

土地代がかからないので2000万円以下なら頭金0でも可能

建て替えの場合は、新たに土地を購入する必要がありませんから、全額ローンとしても月々の返済額は、一般的なファミリータイプの家賃以下になります。

以下で、新築の建設費を2,000万円として、全額ローンとした場合の返済例を紹介します。

2000万円をフルローンした場合の返済額

| 月々の返済額 | 総返済額 | |

| 変動金利0.5% | 51,917 | 21,804,939 |

| 固定金利1% | 56,457 | 23,711,746 |

※35年、ボーナス払いなし、元利均等払い

表でわかるように、変動金利・固定金利ともに月々5万円台の支払いになっています。この金額は、ワンルームマンションより安いくらいです。

全額ローンでは、頭金を入れる場合に比べて高い金利になりますが、これなら頭金を気にする必要がないかも知れませんね。

なお、上記の金利等は参考ですから、実際に借入れする銀行で借入額を含めて確認するようにしてください。

無理に頭金を入れなくても繰り上げ返済するのもあり

資金的に余裕がない場合は、まずは全額ローンとして、返済期間中に繰り上げ返済する方法があります。

繰り上げ返済とは、返済期間中に月々の返済額とは別に返済するものです。ここに本文を入力

これには、期間短縮型と返済額軽減型の2種類があります。以下で説明していきましょう。

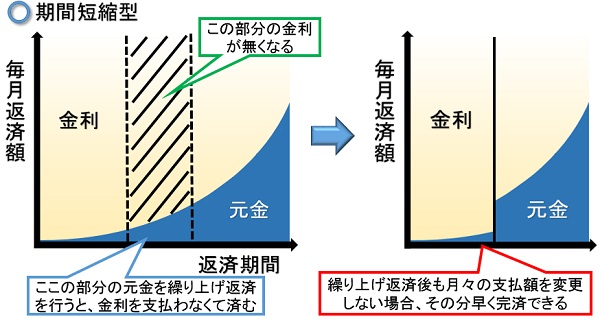

期間短縮型

上図のように期間短縮型では、繰り上げ返済額に応じた期間の元金(太線枠のピンク部分)を返済します。

ですから、その間の金利を払わなくてもよくなるのです。

一方、返済期間は短くなりますが、月々の返済額は変わりません。

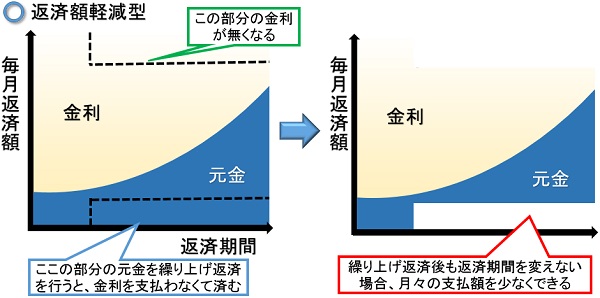

返済額軽減型

返済額軽減型は、返済期間を変えずに全返済期間中の元金を返すものです。ですから、金利も減った元金分に応じて減ります。

いずれの繰り上げ返済でも、元金と金利が減りますが、一般的には期間短縮型の方が利息軽減効果が大きいと言われています。

つまり、返済総額がより少なくなると言うことです。

なお、上記いずれの繰り上げ返済も、期間中であれば何度でも行えますが、手数料が必要な場合もあります。

ですから、事前に確認しておくことをおすすめします。

いずれにしても、全額ローンとした場合でも、上手に返済すれば頭金を入れた場合と同様の返済総額とすることができます。頭金がないからと、諦めることはありません。

家を新築すると思っている以上にお金がかかる

家の新築では、建設費以外の費用が思っている以上にかかります。

例えば、住宅ローンを利用する時の諸費用、新しい家に合わせた家具や家電などの購入費などがあります。

また、新築が古い家の解体を伴う場合には、解体費用も必要です。

以下から、家の新築に必要な建設費以外の費用を説明します。参考にしてください。

家に新築に必要な諸費用とは?

下の表は、家の新築建設費を2,000万円とし、全額を35年のローン返済とした場合の参考諸費用です。

登記などにかかる諸費用

| 登記関係 | 司法書士報酬 | 登録免許税 |

| 建物表題登記 | 8〜10万円 | ー |

| 建物所有権保存登記 | 2〜3万円 | 1.5万円 |

| 建物滅失登記 | 4〜5万円 | ー |

| 抵当権設定登記 | 5〜10万円 | 2万円 |

| 小計 | 19〜28万円 | 3.5万円 |

| 合計 | 22.5〜31.5万円 | |

住宅ローン関係にかかる諸費用

| 住宅ローン関係 | 一般的な銀行の場合 | ネット銀行の場合 |

| 建物表題登記 | 数万円 | 融資額の2%〜 |

| 建物所有権保存登記 | 融資額の2%〜 | ゼロ円 |

| 建物滅失登記 | 初年度:〜7〜万円 | |

| 抵当権設定登記 | 〜50万円〜 | |

各項目の概略を説明していきましょう。

登記関係

表題登記は、新築した家の所在、地番、家屋番号、種類、構造、床面積を登記するものです。そして、所有権保存登記では、誰が所有者であるかを登記します。

滅失登記は、古い家を解体した時に行います。

抵当権設定登記は、住宅ローンを利用した時に行うものです。

意味としては、ローン利用者の返済が継続的に困難であると判断された時、土地や建物を売却して返済にあてる権利を登記するものです。

住宅ローン関係

融資手数料は、銀行の手続き費用で、ローン保証料とは返済が出来なかった時に、保証会社が代わりに返済するための費用です。

この場合は、契約者の返済義務が無くなることはなく、返済先が融資銀行から保証会社に変わるだけです。

団体信用生命保険は、契約者が死亡で返済出来なくなった場合に、保険会社が残債を一括で返済してくれるもので、生命保険と同じですね。

この場合は、契約者の返済義務はなくなり、家族が返済する必要もありません。

以上を整理すると、契約者が返済が出来なくなった時、まずはローン保証会社が代わりに返済します。

そして、継続して返済できなくなった時には、担保の土地や建物を売却して返済にあてられます。

また、契約者が死亡した時には、生命保険で一括返済される、と言うことです。

なお、フラット35を利用する場合は、ローン保証料を必要とせず、団体信用保険の加入も任意としています。

一方、銀行独自の融資プランを利用する場合は、上表のような費用が発生するのが一般的です。

いずれにしても、ローン金額を2,000万円とした場合の諸費用合計は、80万円前後になります。

なお、各数値は銀行によって異なりますので各銀行で事前に確認しておいてください。

解体費用

| 構造 | 坪単価 |

| 木造住宅 | 3~4万円 |

| 鉄骨造 | 4~5万円 |

| 鉄筋コンクリート造 | 6~7万円 |

建物の解体費用の相場は、上の表のようになります。

この価格は、解体・撤去と仮囲いや防塵シート、そして市区町村への届け出などが含まれたものです。

ですから、解体・撤去に植木やカーポートなどを含める場合は、別途見積りとなります。

仮に解体する住宅が、木造2階建ての延床面積30坪とするなら90〜120万円になります。ここでは、値交渉を期待して90万円と仮定しておきます。

引っ越し費用

| 家族 2人 | 家族 3人 | 家族 4人 | 家族 5人以上 | |

| ~15km未満 (市区町村内) |

平均80,527円 | 平均93,593円 | 平均116,398円 | 平均138,115円 |

| ~50km未満 (都道府県内) |

平均81,822円 | 平均103,078円 | 平均114,283円 | 平均122,071円 |

出典:価格ドットコム

上の表は引っ越しの相場価格ですが、実際の引っ越しに際しては、数社から見積りをとって比較検討してください。

建て直しの引っ越しでは、通学や通勤などで、それまでの生活環境を大きく変えることはしないと思います。

ですから、引っ越しの移動距離は表の15km未満がほとんどでしょう。

その場合、上の表では4人家族で片道116,398円になっています。建て直しでは往復の引っ越しになりますから、倍の232,796円になります。

一方、引っ越し業者によっては、20万円ほどで往復セットプランを用意しているところもありますので参考にしてください。

仮住まいの費用

| 項目 | 費用 |

|---|---|

| 仮住まい家賃 | 8万円 × 8カ月分 = 64万円 |

| 敷金 | 8万円 × 2カ月分 = 16万円 |

| 礼金 | 8万円 × 1カ月分 = 8万円 |

| 総額 | 88万円 |

古い住宅の解体・撤去期間は、1〜2周間ほどです。

一方、注文住宅の工事期間は、ハウスメーカーや工法・構造によって大きく異なります。

一般的に、ハイグレード住宅になるほど工期が長くなり、ローコスト住宅になるほど短くなる傾向があります。

ここでは、工事期間を最大で6ヶ月とみておきましょう。

また、各工事の前後のクリアランス期間や解体前と完成後の引っ越しのタイミングなどもありますから、工事期間と合わせて最大8ヶ月と仮定します。

その場合、家賃を8万円/月とすると、敷金や礼金を含めて総額で88万円となります。

家具・家電で100万円はみておいたほうがいい

最近の住宅では、ウォークインクローゼットやシューズクロークなどを造り付けとする場合が多く、かつてほどユーザー所有の設置型家具を必要としません。

また、家電製品も既に所有しているものもあるでしょう。

しかし、それらも広くなった部屋や増えた部屋用に、新たに買い換えたり追加したりする必要があり、相応に費用が発生します。さらに新しいカーテンも必要でしょう。

それらの費用は、新築ユーザーによって様々でしょうが、100万円ほどはみておいた方がいいと思います。

その他の費用

家の解体や新築では、各工事で近隣に迷惑をかけることがあり、協力をお願いすることもあります。

ですから、その際の挨拶回りに粗品が必要になります。また、地鎮祭あるいは上棟式の費用も必要でしょう。

それらの費用は一概には言えませんが、予備費としても20〜30万円は予定しておいた方がいいと思います。

建て替えにかかる建設費以外の費用は400万円

家の建て替えに際して、新築の建設費以外のものを上で紹介しましたが、それらを合計すると、およそ400万円になります。

思っていた以上の金額と感じるのではないでしょうか。

それぞれに費用を安くできる業者や銀行などを探すことは可能でしょうが、初めから低い金額で予算を組むことはおすすめできません。

この400万円は、基本的に現金払いとなります。万が一、手持ち金を超えた費用になった時、困りますよね。

家の新築は全てを含んだ総予算で考える

家の新築では、建設費以外にも費用がかかり、現金が必要になります。大きなものでは、登記や住宅ローンなどの諸費用があります。

また、建て替えでは、引っ越しや仮住いの費用、そして解体の費用も大きな金額です。

さらに、新築した家で快適に暮らすためには、新しい家具や家電製品も計画に入れておかなければなりません。

それらを考慮すると、新築の建設費以外で400万円ほどが必要になり、基本的に現金での支払となります。

したがって、手持ち金はそれらの支払いに残しておいてください。

そして、必ずしも建設費の頭金にこだわる必要はありません。建設費を全額ローンとした場合でも、後日に繰り上げ返済で頭金をいれるのと同じ効果を出すことができるのです。

いずれにしても、家の新築では全ての費用を含めた総予算で計画するようにしてください。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料