結婚をして子供がある程度大きくなってくると、賃貸マンションやアパートでは、生活が窮屈に感じてきます。

たとえば、子供が2人いる場合、それぞれに子供部屋を設ける必要があります。

子供の将来のことを考えると、部屋を与えてあげたいと思うのが親心です。また、このまま賃貸の支払いを続けたとしても、いつまでたっても自分の資産にはなりません。

そのため、もったいないと考えてしまう方も少なくはありません。住宅の購入を検討する方は多いです。

家を建てるということは想像以上にお金必要

しかしながら、家を建てるということは、想像以上にお金が必要になります。

たとえば、3,000万円の家を購入する場合、35年ローン、固定金利1%、元利均等返済ボーナス払いなしで返済すると、月々8.5万円の支払いになります。

なお、家を購入するとこれ以外にも固定資産税や修繕費の積み立てなどで、約月々3万円程度必要になります。

つまり、月々8.5万円のローンに、3万円を加えた11.5万円を毎月35年間支払うことになります。

これらのことを考慮すると、家を購入するのは金銭的に簡単なことではありません。

しかしながら、冒頭で述べたように家庭を持つと、そのまま賃貸で済み続けるわけにはいかないのも事実です。

そこで、ここでは持ち家と賃貸をあらゆる目線から比較します。

どちらがいいかという、明確な答えがでるわけではありませんが、あなたが家を購入する際の参考にしてください。

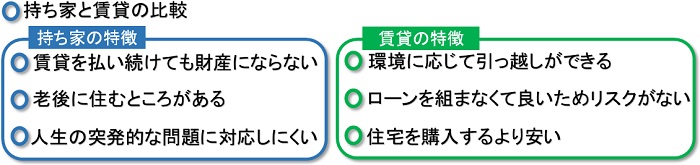

持ち家と賃貸の大きな違い、それぞれのメリットとデメリット

前述の通り、持ち家と賃貸とで悩む方は多いです。

そこで、それぞれのメリットとデメリットを以下にまとめました。両方の良い面と悪い面を比較して、あなた自身に当てはめてみましょう。

これから分かるように、持ち家と賃貸はそれぞれメリットやデメリットがあります。賃貸の場合、マンションやアパートに住み続け、家賃を払い続けても、財産にはなりません。

しかし、家を購入すると、住宅が財産になります。そして、それが「担保」とみなされます。したがって、社会的信用は持ち家のほうが高いです。

将来急にお金が必要になった場合、賃貸よりは持ち家のほうがお金を借りやすいです。

また、持ち家の場合、ローンの支払いが終わってしまえば、金銭面的な負担を減らすことができます。老後に楽をしたいと考えるのであれば、家を購入して支払いを終わらせてしまうのも1つの方法です。

一方、賃貸の場合はこれがありません。そのため、住宅の購入よりも費用がかからない分、老後に備えて貯蓄や資産をしっかりと形成する必要があります。

賃貸では、老後も家賃を支払い続けなければいけないからです。

万が一、年金が貰えないことや老後に収入がないことを考慮すると、賃貸はそれ相応のリスクが生まれます。賃貸で済み続けるには、このリスクを考慮する必要があります。

しかし、家を購入するということは、今住んでいるところや、現在行っている仕事に腰を据える決意をしたことになります。そのため、簡単に引っ越しをすることも難しくなり、転職をするにも収入が減ってしまう可能性がある場合、困難になります。

一方、賃貸であれば引っ越しすることも可能ですし、ライフスタイルの変化に柔軟に対応することができます。

家を購入する場合は、そこに一生住み続ける覚悟があるのかどうかを考えるようにしましょう。このとき、もしその覚悟がないのであれば、家を購入するタイミングではないのかもしれません。

その覚悟をしてしまうと、いろいろな責任から逃げられなくなります。仕事も今以上に頑張る必要があります。

ただ、それが出来てしまえば、夢のマイホームを手に入れた満足感や生活はとても有意義なものになるでしょう。

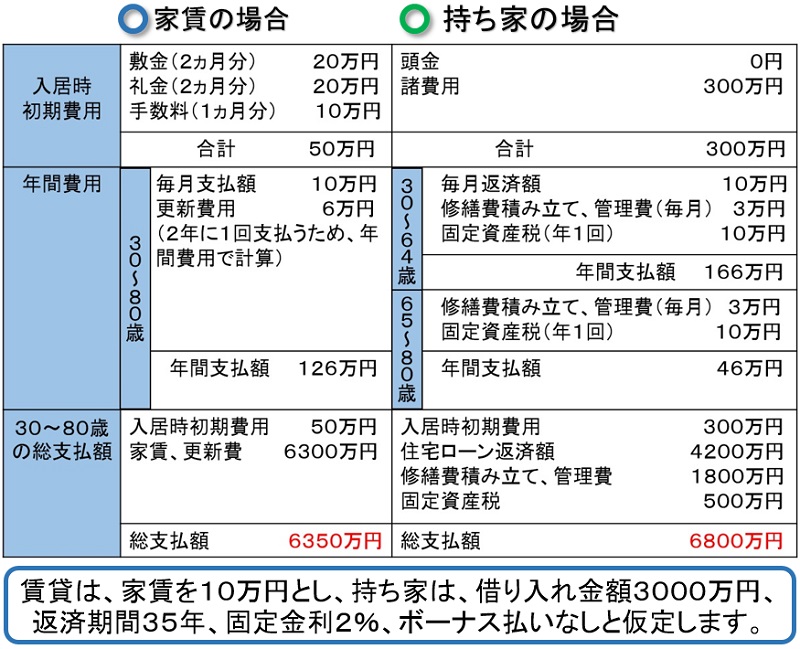

持ち家と家賃を一生涯住み続けた場合の総支払額の比較

多くの方が、家を購入するにあたって気にするポイントが、「費用」になります。

そこで、「住宅購入」と「賃貸」の両者において、どちらが老後を含めた一生涯の費用が得をするのかをトータルで考え比較してみます。以下にそれらをまとめたものを記します。

これから分かるように、初期費用は住宅を建設したほうが高いです。保険料や保証料などの諸費用がかかるほか、外構工事(エクステリア工事)などを行う可能性があるからです。

一方、賃貸は敷金や礼金、手数料を支払ったとしても家を購入する場合に比べると安いです。

ただ、敷金や礼金などを支払わなくても良い物件が増えてきているため、さらに費用を抑えられる可能性は高いです。

なお、毎月の支払いは、住宅を購入するよりも家賃のほうが安いです。住宅を購入すると、ローンの支払い以外にも固定資産税や、修繕費の積み立てなどがあるからです。

ただ、ローンは終わってしまえば、支払う必要がありません。そのため、完済すれば老後の生活は、かなり楽なものになります。

以上のことを踏まえた上で、30歳から80歳まで賃貸と持ち家で暮らした場合のトータルの費用を比較すると、住宅を購入したほうが若干高いことがわかりました。

しかしながら、80歳以降の生活のことや土地を財産として子供たちに譲れることを考えると、賃貸よりも高い金額以上のメリットはあるのかもしれません。

なお、住宅ローンの場合、積極的に繰り上げ返済を行えば、早く完済することが可能です。この場合、払い込む利息も、繰り上げ返済をした分少なくなります。そのため、早く返せるのであれば、持ち家のほうがお得になります。

一方、賃貸は年間の支払う金額などは住宅に比べると安いですが、一生涯支払い続ける必要があります。

したがって、老後に働けなくなり収入が年金のみになることを考えると、賃貸にはそれ相応のリスクが伴います。

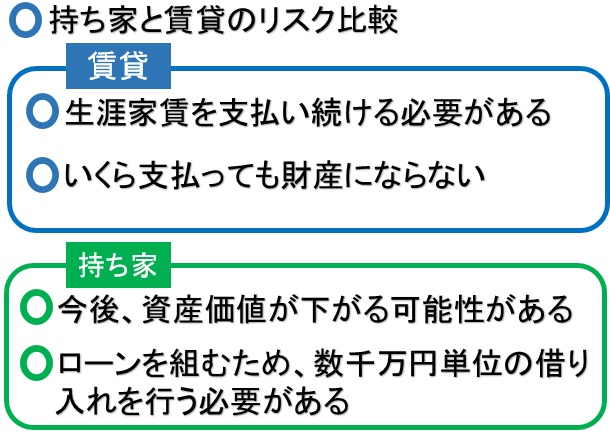

持ち家と賃貸のリスクマネジメント比較

これから分かるように、持ち家と賃貸ではそれぞれリスクが異なります。

たとえば、持ち家の場合、今後土地や家の値段が下がる可能性があります。そのため、資産価値が今よりも低くなると、売却する際にマイナスになります。

一方、賃貸は、いくら払い続けてもあなたの資産にはなりません。したがって、月々の支払いに終わりがありません。

そして、一般的な持ち家と賃貸のリスクを比較したものが、以下になります。

以上から分かるように、賃貸は、老後のことを考えるとリスクが高いです。働けなくなると給与による収入がなくなるからです。

また、家は資産価値として残りますが、賃貸の場合、いくら支払ってもあなたのものにはなりません。前述の通り、金額だけをみれば、賃貸のほうが安いです。

しかしながら、老後のことや土地や建物を子供に財産として譲れることを考えると、住宅よりもリスクが高いと感じる方は多いです。

ただ、冒頭で述べたように、家を購入することは簡単なことではありません。引っ越しができなくなる上に、数千万単位の借金を背負うことになるからです。

そのため、持ち家と賃貸のリスクをよく考えた上で住宅購入を検討しましょう。

持ち家と賃貸の物件の比較

また、賃貸と持ち家では物件の間取りもかわってきます。持ち家は土地があるため、庭でガーデニングなどが行えます。

一方、賃貸では庭付きのものならばいいですが、ほとんどがそうではありません。そのため、そういった場面では、一戸建てより融通が利きにくいです。

たとえば、住宅であれば以下のような間取りになります。

一戸建ての場合、庭があるため車を止めるためのスペースがあります。なお、ウッドデッキなどを設けることも可能なため、庭でバーべーキューなどを楽しむことができます。

このように、金額は高いかもしれませんが、持ち家のほうが広い間取りや居住スペースがあるため、のびのびと生活することができます。

まとめ

持ち家と賃貸の比較ができたのではないでしょうか。持ち家、賃貸それぞれいい点悪い点があります。

ただ、ライフスタイルやマネープランによって、持ち家がいいのか賃貸がいいのかは異なります。そのため、あなたにあったほうを選ぶ必要があるのです。

それぞれのメリットデメリットを今一度比較して、後悔のない選択をするようにしてください。

ただ、購入できる余裕があるのであれば、持ち家を所持したほうがトータルで考えるとお勧めです。

なお、住宅の購入は一生に一度の買い物です。そのため、よく考えて絶対に後悔のない選択をしてください。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料