家を購入する際に、住宅ローンを組む方は多いです。そしてこのとき、いくら頭金を入れればいいのか悩む方も少なくありません。

頭金を入れると返済額は減りますが、手元に残るお金が無くなってしまうからです。

大半の人は、返済の負担を軽くしたい気持ちがある反面、手元にお金を残したいという気持ちも持っています。

そのため、住宅ローンを組む際は、頭金を入れるのか入れないのかをよく考えてからローンを組みましょう。

たとえば、貯金のほとんどを頭金に入れてしまうと、いざというときの余裕がなくなってしまいます。住宅ローンで頭金入れることは重要ですが、必ずしもたくさん支払えばいいわけではありません。

しかしながら、頭金を入れなければ、返済額は高いままです。そこで、住宅ローンを組む際、頭金をどのくらい入れると得をするのか、または損をしてしまうのかをお教えします。

ここで、学んだことを参考にして、あなたが住宅ローンを組むのに役立てましょう。

頭金を入れる必要性と適正額

前述の通り、頭金を入れればその分ローンの支払金額は少なくなります。たとえば、住宅ローンを3,000万円で組む場合、頭金を入れなければ3,000万円フルローンになります。

一方、頭金を300万円入れれば、3,000万円(借り入れ金額) − 300万円(頭金) = 2700万円(返済金額)になります。

以上から分かるように、頭金を入れるほど借りるお金の金額が減るため、利子などの費用も少なくなります。

しかし逆を言えば、頭金を入れるということは、その分手元のお金が無くなるということになります。そのため、むやみやたらに頭金を入れてしまうと、後々余裕がなくなってしいます。

したがって、頭金と手元に残しておく貯金のバランスを考えなければいけません。

一般的に、頭金は買い入れ金額の2割と言われています。しかし、これはあくまでも昔の住宅ローンの場合になります。一昔前までは、物件の価値における8割の価格でしか住宅ローンを組むことができなかったからです。

そのため、借り入れ金額の2割を頭金にする必要がありました。

しかし、現在(2016年)では、必ずしも頭金を2割入れる必要はありません。そのため、「借り入れ金額を1割程度」支払うのが良いと言われています。

頭金を入れるメリットと手元のお金が無くなってしまうデメリットのバランスがいいからです。それでは、その理由を以下で解説します。

頭金を2割入れた場合と1割入れた場合の比較

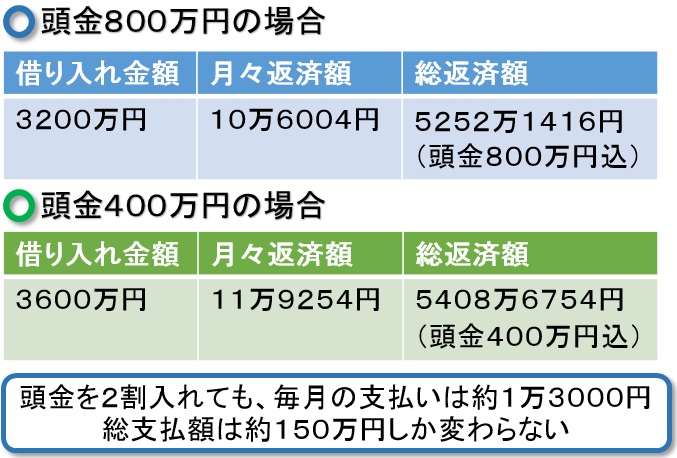

実際に、頭金を2割入れた場合と1割入れた場合を比較してみます。このとき、借入金額を4,000万円、35年返済で、固定金利2%、ボーナス払いなしで仮定すると、それぞれ以下のようになります。

これで具体的な数字が分かるため、頭金を入れる際の参考にしてください。

これから分かるように、頭金を2割入れた場合と1割入れた場合は、そこまで金額の変化がないことがわかります。月々の支払いが約1万3,000円変わり、返済総額は約150万円しか変わらないからです。

つまり、頭金を2割入れるメリットはそこまでないことになります。

そのため、上記の金額差しかないのであれれば、頭金を1割入れて、400万円を手元に残しておいたほうがいいです。

また、実際、頭金を2割も用意するのは簡単なことではありません。4,000万円の家を購入する場合、4,000万円(家の購入金額) × 0.2(20%) = 800万円(頭金)を用意する必要があるからです。

そして、先ほど述べたように、頭金に加えて万が一のときの貯金を取っておく必要があります。つまり、頭金を2割入れつつ、貯金分を取っておかなければいけません。

ただ、なかなか800万円の頭金を入れて、貯金分を用意できる方は多くありません。そのため、先ほど述べたように、頭金を1割入れ、残りのお金を蓄えとして持っておくようにすると良いでしょう。

これであれば、頭金を入れることができ、貯蓄分も持って置くことができます。また、もし余裕ができたのであれば、繰り上げ返済を行うことも可能です。

これらを踏まえると、無理をして頭金を入れる必要はないです。

頭金はなしでもいいのか

しかしそこで、「繰り上げ返済を行えるから頭金を全く入れずにローンを組めばいい」と思う方もいるかもしれません。ただ、頭金を全く入れないと、金利が上がってしまうローンがあります。

たとえば、住宅金融支援機構のフラット35の場合、頭金が1割以下だと金利が上がってしまいます。

住宅の購入金額に対する融資率が、9割以上になってしまうからです。

そのため、頭金を入れないのであれば、住宅ローンを組む金融機関と相談して、デメリットはないかを確認しておきましょう。

ただ、頭金を用意したくてもいろいろな事情でできない場合、無理をする必要は決してありません。住宅を購入すると、諸経費(固定資産税など)やいろいろなお金がかかります。

そのため、万が一の出費を支払えないことのほうがリスクは高いです。そのため、手元に残しておくお金を優先しましょう。

繰り上げ返済があるため、頭金を無理して入れるメリットはない

ここまで述べてきたことから分かるように、頭金は最初に入れなければいけませんが、無理をして入れる必要はありません。

なぜなら、繰り上げ返済は、いつでも行えるからです。ただし、金額や金融機関によっては、繰り上げ返済手数料がかかる場合があります。

そのため、繰り上げ返済を行う際は、手数料に注意しましょう。

ここまで述べてきたことから分かるように、手元にお金を残せないリスクを考えると、無理して頭金を入れるメリットはありません。

結婚をすると、これからもいろいろな場面でお金が必要になります。たとえば、妊娠や出産、子育てや子供の学費など、想像以上にお金が必要です。

また、この先いつ景気が悪くなるかわかりません。給料が減ってしまったり、ボーナスが満足に貰えなかったりする可能性は十分に考えられます。そのため、万が一のことを考えて手元にお金を取っておきましょう。

繰り上げ返済を好きなタイミングで行える以上、頭金を無理していれる必要はありません。いざというときのお金を考慮して、頭金の額と手元に残しておく分のバランスをよく考えて、住宅ローンを組みましょう。

そして、無理のない返済計画を立て、マイホームを手に入れましょう。

同条件にもかかわらず住宅ローンが684万円安くなる方法

当サイトの利用者が、複数の業者にローンの見積もりを依頼してみた所、一番高い業者と一番安い業者の差は、なんと684万円にもなりました。

そこで活用すべきサイトとして、私たちの業界の中でも有名な「住宅本舗」があります。一度の入力で6つの金融機関の金利や月々の返済額を簡単に比較できるのです。

入力は3分でおわり、完全無料にて活用できます。一生に一度の高価な買い物をいい品質で安くしたいですよね。