建売住宅の購入の際には、土地と建物の価格はもちろんですが、それ以外に「諸費用」と呼ばれる費用が発生します。

住宅の購入金額の約1割は諸費用がかかるのです。2,500万円の建売住宅を購入しようと考え、ローンや頭金を計算しても、諸費用の存在を知らず、予想外に「200万円以上の実費が必要になった」ということになってしまいます。

住宅を購入する際は、建物の本体価格だけではなく、諸費用がかかることを覚えておきましょう。

そこで本記事では建売住宅を購入する際の諸費用についてご紹介します。

家を建てた際に諸費用がかかったことで、「お金が無くなってしまった」ということのないようにしましょう。

建売の購入にかかる諸費用一覧

| 項目 | 諸費用 |

| 売買契約書 収入印紙代 | 10,000円 |

| 登記費用(所有権・抵当権) | 350,000円 |

| 表示登記費用 | 100,000円 |

| 住宅ローン 借入印紙代 | 20,200 円 |

| 住宅ローン保証料 | 510,000円 |

| 住宅ローン 事務手数料 | 30,000円 |

| 固定資産税清算金 | 70,000円 |

| 火災保険料 | 250,000円 |

建物を買う前にかかる諸費用

購入したい建売住宅が決まれば、購入するためには、いくらか諸費用が必要です。

特に人気で競争率が高い場合は、この諸費用の段取りが遅れることで別の購入者に先を越されてしまう場合もあるため、必ず押さえておきましょう。

建売を購入する前にかかる諸費用は以下の通りです。

- 購入の申込金:1万円~

- 手付金:50万円~

- 契約書の印紙代:約1万円

順番にご紹介していきます。

購入の申込金:1万円~

申込金とは、購入希望の意思表示として必要な金額です。金額は様々ですが、気に入った建売住宅があれば申込金を入金することで、一定期間他の人が購入できないようにできる仕組みになっている場合が多いです。

1週間から2週間が一般的で、その間に契約金の準備や住宅ローンの審査など、購入に必要な手続きを進めます。

手付金:50万円~

これは契約するために必要なお金です。契約時に支払います。手付金を支払うことで、正式に購入の意思があるとみなされ、相手方の立場で考えると、今後の契約を安心して進めて行くことができます。

ただ、購入者が住宅会社の履行着手(作業に取り掛かる)までに購入を辞めたいとなった場合は、その手付金を放棄することで、購入を取りやめることができる「解約手付」という条件になっていることが多いです。

残代金の支払時に購入代金に充当されることがほとんどです。

例えば、2,000万円の建売を購入するため100万円を支払った場合、この100万円を放棄することで契約を撤回することができます。

仮にそのまま契約が成立した時、引渡前の残代金支払い時に1,900万円を支払えば引渡を受けることができます。

契約書の印紙代:約1万円

印紙代は、正式には「収入印紙」と呼ばれ、一定の金額以上の取引の文書には印紙税がかかります。

取引の金額により印紙代も変動し、一般的な住宅であれば1万円~2万円が多い価格帯です。

建売の購入時にかかる諸費用

建物の購入前の準備や費用の支払いを終え、購入時を迎えます。その際には、主に「税金・保険・ローン」に関することでの費用が発生します。

- 仲介手数料:物件価格の3%+6万円

- 固定資産税・都市計画税

- 登録免許税・印紙代

ここでの諸費用をしっかりと押さえておかなければ、予想外の出費でお金が無くなってしまったとなっても、後戻りは難しく、資金繰りに苦労することになるので気を付けておきましょう。

固定資産税・都市計画税

この税金は、毎年1月1日時点の所有者に課せられる税金で、1年一括払いです。そのため、購入時が10月の場合、10月の引渡日から12月末までの日割り計算で負担する必要があります。

例えば、年間9万円の固定資産税の負担がある建売を10月1日に引渡を受けるとします。引渡日から所有者となるため、その年の10月1日~12月31日は購入者の負担となります。

しかし、引渡を受ける年の1年分の税金は一括で売主が支払い済のため、所有者期間となる10月1日~12月31日までの税金を売主に支払うことが必要です。

購入し、引渡を受けた時点で、その年の固定資産税を所有期間分の負担があるということを覚えておきましょう。

- 関東:1月1日~12月31日までの1年間分を1月1日の所有者に課税

- 関西:4月1日~3月31日までの1年間分を1月1日の所有者に課税

<補足>

関東か関西かで、課税の負担月が異なるため注意しましょう。

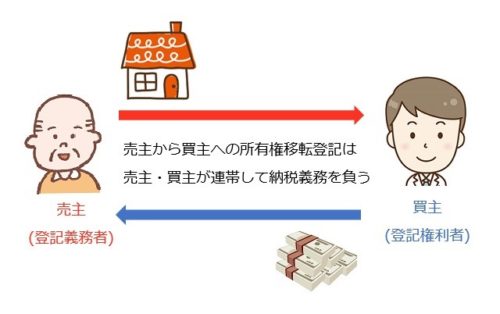

登録免許税

建物を購入すれば、その土地や建物が誰のものなのかを示すため「登記」をします。そうすることで所有者が明確になります。その際、所有者に課せられるのが登録免許税です。

出典:http://www.imatomifudosan.com

登録免許税の税率

| 登記の種類・原因 | 本則税率 | 土地の特例 | |

| 所有権保存 | 0.4% | ー | |

| 所有権移転 | 相続税・法人の合併 | 0.4% | ー |

| 遺贈・贈与等 | 2% | ー | |

| 共有物の分割 | 0.4% | ー | |

| 売買・贈与その他 | 2% | 1.5% | |

| 地上権等の設定 | 1% | ー | |

| 所有権の信託 | 0.4% | 0.3% | |

| 仮登記 | 所有権の移転・移転請求権の保存 | 1% | ー |

| その他 | 本登記の税率の1/2 | ー | |

| 抵当権設定 | 0.4% | ー | |

まず、建売の売主が土地を購入し、建物を建築します。この時は販売前のため、売主の持ち物として、登記がなされます。

土地の場合は、前所有者から購入者へ所有者が移転する「所有権移転登記」です。

建物の場合は、新しく建築されたため、前所有者は存在しません。その場合は、持ち主を示すための「所有権保存登記」を行います。

そうして売主の所有となった土地と建物を、購入者の所有とするため、土地と建物の「所有権移転登記」を行います。こういった所有者の変更や保存の手続きを行うごとに「登録免許税」がかかります。

仲介手数料(不動産会社などが仲介に入る場合)

不動産会社からのサイトや紹介での購入の場合は、不動産会社にも仲介手数料を支払う必要があります。

金額により異なりますが、多くは物件価格の3%+6万円です。2,500万円の場合は以下のように算出されます。

2,500万円 × 3% + 6万円 = 81万円 (税抜)

この場合は、契約時に不動産会社にも81万円の手数料の支払いをします。

住宅ローンにかかる諸費用

住宅購入では、ローンを組むことで支払おうと考えている方が多いです。

しかし、住宅ローンを組むにも手数料や保証料といったお金がかかります。金融機関も大きな金額を貸すため、万が一払えなくなった時の対策に保険に入ることを必須としている場合もあります。

- 住宅ローンの事務手数料:約3万円~

- ローンの保証料・団体信用生命保険料

- 火災保険料:約20~50万円

- 司法書士報酬:約20万円

ここでは住宅ローンを組むことで発生する費用をご紹介します。

住宅ローンの事務手数料:約3万円~

申込の際、手続きの報酬として支払うのが事務手数料です。

「定額型」と「定率型」の2つを用意されていることが多く「定額型」は金額が統一されており「定率型」は融資金額の〇%と定められています。

どちらを選ぶかで金利や保証料の有無に関わることもあります。

ローンの保証料・団体信用生命保険料

住宅ローンは、保証料がかかります。

一般的に住宅ローンは35年という長い期間をかけて返済します。そのため、保証会社に保証料を支払い、万が一の場合でも金融機関が回収できないリスクを回避できるからです。

たとえば、融資を行う側の金融機関の立場で考えると35年という期間に債務者(返済義務のある人)の勤める会社が倒産して転職先の給料が極端に下がることや、急なリストラでローンの返済が滞ってしまう可能性が考えられます。

そういった際に代わりに金融機関に返済するのが保証会社です。

住宅ローンでお金を借りた側が支払えなくなっても、保証会社が保証してくれるので金融機関は損をしない仕組みになっています。

支払い方法は2種類で「借入時に一括で支払う」もしくは「金利に〇%上乗せする」方法を選択できることが多いです。

事務手数料を「定率型」を選ぶことで、保証料が不要になるプランもあります。

ただ、保証会社が住宅ローンを建て替えても保証会社には返済しなければいけないわけではありません。

保証会社が金融機関に建て替えてくれますが、あなたは保証会社に引き続き返済をする必要があるので勘違いしないように注意してください。

火災保険料:約20~50万円

火災で全焼した場合、住宅ローンだけが残り、担保にしていた建物は無くなってしまいます。

そのため、火災保険で住宅ローンを返済できるよう、ローンを組む際には、火災保険への加入が必須となります。

火災保険には、火災だけでなく「地震」「水害」「盗難」「破損」といった幅広い被害に対応したプランがあり、その対応の幅で金額が異なります。

司法書士報酬:約20万円

土地や建物の取得には「登記」が必要であることを前述しましたが、その登記手続きは自分たちで行うことは難しいため、司法書士の先生に依頼するのが一般的です。

場合によっては売り主などが指定することもあります。その際、登記にかかる税金とは別に、司法書士の先生に動いてもらった報酬として支払います。

入居後に必要な諸費用

契約や住宅ローンの手続きも終え、やっと引渡日を迎え一安心というところですが、今度は新しい住まいに対する税金や新しい生活を迎えるための費用が待っています。

事前に試算しておらず、後から費用がかさんでしまったということのないよう、きっちりと準備しておきましょう。

不動産取得税

土地や家を購入すると、しばらく経ってから請求される税金です。不動産を取得した人に課せられます。

税率は「固定資産税評価額の4%」が原則です。一定の条件を満たす「住宅の建物部分」や「住宅用地」については、軽減措置も設けられています。

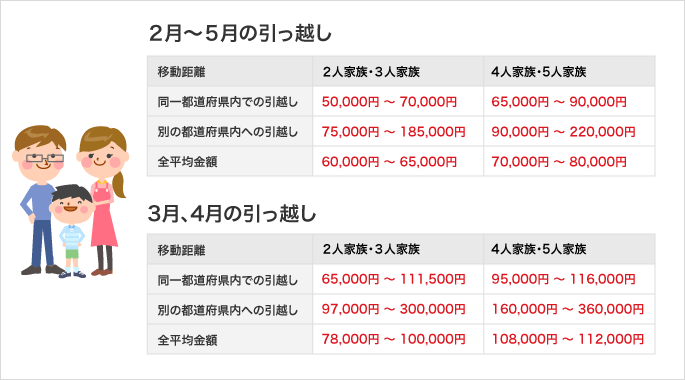

引越し費用

時期によって大きく費用が変わるのが引っ越し費用です。仕事や学校の関係で3月に引っ越しは終わらせておきたいと考える人は多く、特に3月は申込時期によっては通常の倍の費用がかかることもあります。

出典:https://hikkoshizamurai.jp/price/

時期や日程を調整することや、早期予約割引などを利用して、少しでも費用が抑えられるようにしたいですね。

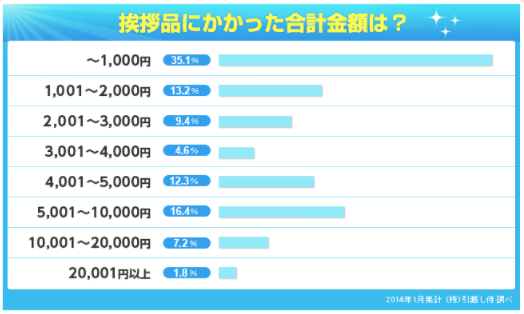

ご近所へのあいさつの粗品代

出典:https://hikkoshizamurai.jp/report/report015/

出典:https://hikkoshizamurai.jp/report/report015/

長く暮らす住まいですから、近隣の方との関係も重要です。家族の顔を見せることで、こちらも相手方も安心して住まうことができます。

一時的に住む賃貸とは違うため、トラブル回避のためにも事前にできることは行っておきましょう。

しかし、金額が高すぎるとかえって気を遣わせてしまうことにもなります。参考の画像では、1000円前後の粗品を渡すことが多いようです。

物件の購入金額の1割が諸費用

ここで紹介した諸費用を合計すると、物件価格の約1割が諸費用です。

2,500万円の物件購入のためには、約250万円の諸費用が必要であることを考えておきましょう。

住宅ローンとは別に用意する

これらは基本的に住宅ローンに組み込むことはできません。物件の購入金額とは別のカテゴリに位置しますので、別途必要な費用です。

諸費用ローンもある

しかし、素敵な建売住宅が見つかって「すぐにでも購入したいが諸費用が用意できない」という場合には、住宅ローンとは別に「諸費用ローン」という諸費用を専用としたローンも存在します。

住宅ローンの金利に比べると少し割高であることが多いですが、購入したい物件を手に入れるためには利用するのも一つの手段です。

建売の諸費用を抑える方法

諸費用は物件価格とは別に必要な費用にも関わらず、非常に高額です。少しでも現金での出費や諸費用ローンの金額を抑える方法をお伝えします。

火災保険は最低限のプランにする

火災保険は10年一括払いがお得でプランも様々なものがあり、一般的な保険と比較すると安いこともありオプションを付けてしまいがちです。

しかし、災害などの大きな天災が起こらなければ保険が下りることもありません。

仮に起きたとしても全額保障の金額になるのは全壊した場合で、簡単に保険料の満額が手に入るわけではありません。

万が一に備えた保険であるということを踏まえて、最低限のプランに入ることで出費を抑える方法もあります。

団体信用生命保険料が無料のローンを組む

今現在加入している生命保険の死亡保障金額を把握しておきましょう。

仮に2500万円の物件を購入した場合、死亡保障時の金額が2500万円を超えていれば、その保険金で住宅ローンの返済に充てることができます。

それに加えて団体信用生命保険も加入する場合は、生命保険に2つ加入しているのと同じことです。

住宅金融支援機構と民間金融機関が提携して提供する「フラット35」という長期固定金利型の住宅ローンでは「保証料不要」「団体信用生命保険の加入は任意」となっています。

金利は全期間固定で変動も無く、団体信用生命保険の加入をするかどうかを選択できるため、諸費用を抑える方法として有効的です。

引っ越しを自分達で行う

引渡時期を少し早めることができれば、引渡後にゆっくり自分達で引っ越しを行うのも節約方法の1つです。

引っ越し代金は「時期・移動距離・荷物の量」によって変わります。どうしても自分達で運ぶのは難しい大きなものだけ運んでもらい荷物の量を減らすなどして、費用を抑えることができます。

まとめ

住宅の購入は、日常の買い物と比較すると桁が違う大きな買い物です。そのため、税金や登記費用などの必要な諸費用の金額も大きくなります。

本記事で紹介した諸費用を見ただけでも、資金計画が変わってくるほどの大きな金額ではありませんか?

しかし、ここでも紹介した通り、諸費用は節約できるものとそうでないものがあります。諸費用はできる限り抑えて、家具や家電など、新居にお金をかけたいですね。

諸費用の必要な金額と抑える方法をしっかり知ることで、お得に手に入るようしっかりと調べておきましょう。

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料