最近よく耳にするようになったゼロエネルギー住宅(ZEH)。

これからマイホームを建てようと考えている方には、かなり気になるキーワードではないでしょうか。

そもそもゼロエネルギー住宅とは、家のエネルギー収支を「創エネ」「省エネ」「断熱」といった3つの効果によってゼロ以下にするものです。

光熱費の節約はもちろんですが、地震などの災害時の停電にも強い、安全で快適な住宅となります。

そんなゼロエネルギー住宅を検討されている方に、ぜひおすすめしたいのが長期優良住宅との組み合わせです。

ゼロエネルギー住宅 × 長期優良住宅には、得られるメリットがたくさんあります。

今回の記事では、ゼロエネルギー住宅と長期優良住宅についての基本的な情報や組合せについての、メリット・デメリットをわかりやすく解説しているので、ぜひ参考にしてみてくださいね。

ゼロエネルギー住宅と長期優良住宅は相性がいい

ゼロエネルギー住宅(ZEH)で家を建築するためには、「創エネ」に必要な太陽光システムなどを導入し、自家発電する必要があります。

さらに「省エネ」に必要なLED照明や、エコキュートまたはエネファームといった設備、そして、「断熱」を実現するための気密・断熱性の高いサッシと外壁や屋根などに高断熱材などを採用した構造が必要です。

ところが、「創エネ」以外のZEHの「省エネ」と「断熱」の基準は長期優良住宅にも採用されており、あと少しの追加でZEH仕様の長期優良住宅とすることが可能なのです。これが、ZEHと長期優良住宅の相性がいい理由です。

そして、ZEHと長期優良住宅を組み合わせには、金利や税金のさらなる優遇措置が用意されています。

マイホームは一生に一度の高額な買い物ですが、ZEHや長期優良住宅、そしてそれらを組み合せた住宅は、築年数が経過しても高い資産価値を維持することができます。

これも、非常に重要なポイントであると覚えておいてください。

※エコキュート(電気給湯器):ヒートポンプ技術で空気の熱からお湯をつくる設備。

※エネファーム(家庭用燃料電池):都市ガスやLPガスから電気とお湯をつくる設備。

長期優良住宅とは

長期優良住宅を一言でわかりやすく説明するのなら、長期(三世代)にわたって快適に過ごせる住宅です。

認定基準には、以下の9つの項目があります。

1、劣化への対策(等級3)

三世代(概ね90年)は継続して使用することを視野に入れた住宅の構造躯体とすること。

2、耐震性(等級3)

耐震性能の等級3がもとめられているのは、木造2階建て以下で壁量計算の場合で、上位の許容応力度計算手法による場合は、等級2以上とされています。

極めて稀な大規模の地震に対しても倒壊しない安全性の確保、そして、損傷の低減を図ることが求められています。

3、維持管理・更新の容易性(等級3)

構造躯体と比較して、耐用年数が短い内装・設備(給排水管など)の維持管理がしやすいこと。

4、可変性(共同住宅)

長期にわたり住む上で生じるライフスタイルの変化に応じて、間取りが変更しやすいこと。(躯体天井高2,650ミリ以上)

5、バリアフリー対策(等級3:共同住宅共有部分)

高齢になった場合を予測し、将来的なバリアフリー改修工事に対応できること。

6、省エネ対策(断熱等性能等級5、一次エネルギー消費量等級6)

省エネ基準に適合するように、必要な断熱性能と省エネ設備を採用していること。

7、居住環境

地域の調和を乱さないための、良好な景観形成や地区計画に配慮されていること。

8、住戸面積

住居水準を確保するために、戸建ては75平米以上で、階段部分を除いた1階の床面積は、40平米以上といった必要な規模を有すること。

9、維持保全計画

将来を見据えた定期的な点検や補修の計画がなされていること。

これらを全てクリアすることで、国から長期優良住宅としての認定が得られます。長期優良住宅の紹介及び認定基準の詳細などは、下記アドレスを参考にしてください。

長期優良住宅とは?:https://home-kensetu.com/tyumon/tyokiyuryo.html

国交省:長期優良住宅基準

ZEHを長期優良住宅にするために必要なもの

先に、ゼロ・エネルギー住宅と長期優良住宅は相性がいいと述べました。では、その具体的な理由は何でしょうか。言い換えれば、ZEHに何を追加すれば長期優良住宅にできるのか、チェックしてみましょう。

上表は、ZEHと長期優良住宅で必要な項目と等級を表したもので、(ー)は必要条件とされていないものです。

上表は、ZEHと長期優良住宅で必要な項目と等級を表したもので、(ー)は必要条件とされていないものです。

表から、ZEHから長期優良住宅にするには、6項目を追加しなければないことがわかりますね。それらを、一つづつ木造住宅の場合で内容を確認してみましょう。

- 劣化対策(等級3)

主要構造材、床下の有効高さ、床下と天井の点検口、などの基準が主な内容となっています。しかし、これらは現在の一般的な住宅でも標準的な仕様となっているものですから、特別に費用が増えるものではありません。

- 耐震性能(壁量計算の場合は等級3、許容応力度計算の場合は等級2)

これも現在の住宅では、最高等級3が標準になりつつあります。ただし、間取りや外観から、等級3を得られない場合もありますので、少し注意ですね。

- 維持管理(等級3)

ここでは、住宅を長期に渡って使用するために、給水・給湯の専用配管、そして排水管などの修理・交換を簡単に行える構造(仕組み)にしておくことが求められています。

そのため、配管スペースや接続方法に一般的な住宅に比べてコストがかかります。

- 居住環境

これは、地域の景観や街並みなどに適合していることとなっていますが、特に長期優良住宅でなくても、地域に居住する限りは守らなければならないことです。

- 住居面積

戸建ての住宅では、75㎡以上かつ1階の床面積が階段部分を除いて40㎡以上が基準ですから、一般的には問題ないでしょう。

- 維持保全

これは、建築コストに直接影響するものではなく、書類作成や申請に費用がかかるもので、申請や書類作成などを含めて20〜30万円ほどになります。

以上6項目のうち、実質的に追加費用が必要なのは、維持管理と維持保全だけで、これが、ZEHと長期優良住宅の相性がいいといわれる理由です。

なお、長期優良住宅の基準項目には、上表の他に可変性とバリアフリー性がありますが、いずれも共同住宅の場合の適用基準ですので省略しています。

国交省:長期優良住宅基準

長期優良住宅のメリット

住宅は、注意していても10年・15年・20年といった月日とともに、住宅の劣化が目立つようになります。

そして、長く暮らしていくためには劣化に伴ったリフォームが必要になります。しかし、劣化しやすい構造や計画性のない一般的な住宅のリフォームでは、余計なお金がかかり、コストパフォーマンスの低いリフォームとなってしまいます。

それに比べて、長期優良住宅の維持管理対策と維持保全計画書に基づいた点検やリフォームであれば、最小限の費用でコストパフォーマンスの高いリフォームとすることができます。

人にも地球にも優しい住環境を作るため、国は長期優良住宅を始めとするエコ住宅に力を入れるようになりました。

そして、ZEHや長期優良住宅の促進のために、さまざまなメリットが用意されるようになりました。

では、そんなメリットを次で一つ一つ解説していきましょう!

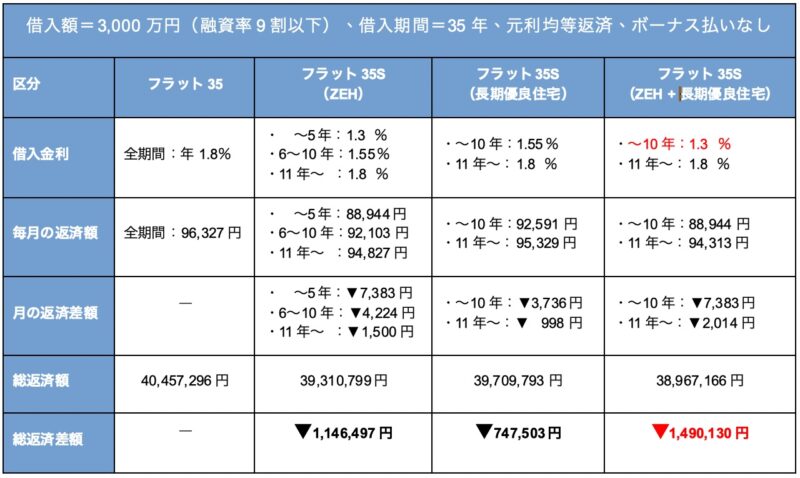

ZEH+長期優良住宅で、35の金利が引き下げられる

フラット35とは、「民間銀行」と独立行政法人である「住宅金融支援機構」の提携で行われている住宅ローンです。

勤続年数が低くてもローンが組める可能性があったり、産休中や育休中の人でも借り入れできるメリットがあるため、多くの方から人気のある住宅ローンなんですね。

そんなフラット35には、より金利が低いZEHや長期優良住宅などに適用されるフラット35Sがあります。そして、新たにZEH+長期優良住宅が追加され、より優遇されるようになりました。

表は、借入額3,000万円、借入期間35年とした場合の返済シミュレーションで、一般的な住宅に適用されるフラット35とフラット35Sの金利および優遇金利期間を表したものです。

表は、借入額3,000万円、借入期間35年とした場合の返済シミュレーションで、一般的な住宅に適用されるフラット35とフラット35Sの金利および優遇金利期間を表したものです。

表から、ZEH+長期優良住宅のフラット35Sの総返済額が最も少ないのがわかりますよね。

ZEHと長期優良住宅の組合せは、一般的な住宅に比べて、149万円も安くなっています。そして、ZEHに比べて34万円以上、長期優良住宅と比べると74万円ほど少なくなっています。

これは、一般的な住宅に比べて0.5%も低い金利と、その優遇期間を10年間としているおかげですが、これだけでもZEH+長期優良住宅とするメリットは十分ではないでしょうか。

住宅金融支援機構:フラット35Sとは

住宅ローン控除の金額が増える:所得税・住民税が安くなる

マイホームを建てる際には、ほとんどの方が現金ではなく住宅ローンを利用します。

住宅ローンを利用した場合、年末時のローン残高の0.7%が所得税や住民税から13年間控除されます。

表は2023年入居の場合で、( )内は2024年・2025年入居の場合です。なお、住宅ローン控除借入限度額とは、年末時のローン残高の限度額のことです。

表は2023年入居の場合で、( )内は2024年・2025年入居の場合です。なお、住宅ローン控除借入限度額とは、年末時のローン残高の限度額のことです。

また、表のZEH水準住宅とは、断熱等性能等級5、一次エネルギー消費量等級6の住宅のことで、太陽光発電などの創エネ設備の有無については求められていません。

表から分かるように、住宅ローン控除に関しては、ZEHよりも長期優良住宅の方が優遇されているのです。ここでも、ZEH+長期優良住宅がお得だとわかりますね。

余談として、一般的な住宅では2024年以降は、ローン控除の対象になりません。これからは、ZEHや長期優良住宅が標準になるということですね。

住宅ローンを組まなくても優遇される:投資型減税

長期優良住宅の税制メリットでは、住宅ローンを組んでいる方ばかりが優遇されるわけではありません。

住宅ローンを組んでいない方も優遇される「投資型減税」があります。

この投資型減税では、長期優良住宅に必要な項目を強化するための費用相当額(上限650万円)の10%を、その年の所得税から控除されます。(特例措置)

ただし、年間の控除額限度は65万円で、控除しきれない場合は翌年にのみ繰り越すことができます。なお、この特例措置は、ZEH(ZEH水準を含む)にも適用されます。

国交省:投資型減税

登録免許税が減税される(課税評価額が3,000万円の場合)

登録免許税とは、家を新築した際に必要となる、登録(登記)する際に課税される税金で、課税評価額に対して、上表の率で課税されます。

登録免許税とは、家を新築した際に必要となる、登録(登記)する際に課税される税金で、課税評価額に対して、上表の率で課税されます。

なお、保存登記とは新築した時の登記で、移転登記は中古物件の登記の場合です。

いずれにしても、新築・中古を問わず、長期優良住宅が優遇されていることがわかります。なお、表の内容は、令和6年3月31日までに取得した場合のものです。

不動産取得税の減額(課税評価額が3,000万円の場合)

不動産取得税は、不動産を取得した際に発生する税金です。ただし、令和6年3月31日までに新築した場合の適用です。

不動産取得税は、不動産を取得した際に発生する税金です。ただし、令和6年3月31日までに新築した場合の適用です。

不動産を取得してから6ヶ月~1年後あたりに納税通知書が送付されるため、これを見てがっかりとしてしまう方も多いでしょう。

しかし長期優良住宅で家を建てた場合、不動産所得税も課税標準から控除される金額が増えるんですね。

一般住宅が1,200万円の控除なのに対し、長期優良住宅では1,300万円の控除が受けられます。

固定資産税の減額期間(課税評価額が3,000万円の場合)

家を建築した後は、土地や建物に対しての固定資産税を支払わなければいけません。

家を建築した後は、土地や建物に対しての固定資産税を支払わなければいけません。

固定資産税は、課税評価額 × 税率ですが、建物に対しては一定期間1/2に減額され、一般住宅の減額期間が3年間に対して、長期優良住宅では5年間になります。

その差額は戸建て住宅・マンション共に、42万円にもなります。なお、表の内容は令和6年3月31日までに新築した場合のものです。

長期優良住宅のデメリット

長期優良住宅では多くのメリットが得られますが、同時にデメリットも存在します。

メリットとデメリットを天秤にかけて、どちらがお得なのかをわかりやすくするため、考えられるデメリットを以下にまとめました。

建設費用が高額になる

長期優良住宅を実現させるためには、認定に必要な項目をクリアしなくてはいけません。

これに伴い、完成時には一般住宅よりも質の高い家が完成しますが、その分建設費用が高額になってしまうんですね。

もちろん長期的に快適に暮らせる家となるため、メンテナンスにかかる費用は大幅に節約できます。

しかし、一般住宅のメンテナンスにかかる費用が最初にかかることになるため、予算的に厳しいと感じる方も少なくありません。

申請に時間や手間がかかる

長期優良住宅を建てる際には、通常よりも時間や手間がかかります。

なぜなら、認定基準に沿って住宅を設計していかなくてはいけないからです。

工務店やハウスメーカーによっては、一般住宅よりも完成までに長い時間を要します。

また、長期優良住宅の認定審査は数週間~1ヵ月以上かかるのが一般的です。通常よりも、余分な時間がかかることを覚えておいてください。

手間に関しては、長期優良住宅の建設にあたり打ち合わせ回数が多くなります。

平日仕事で忙しい方は、休みのたびに打ち合わせが入ることも少なくありません。

定期的な点検が必要

長期優良住宅では、必ず定期的な点検が必要です。

理由としては、認定項目のなかに「維持保全計画」があるからなんですね。

将来を見据えた定期的な点検や、補修の計画が必要不可欠とされている以上、これに沿った改修工事や設備交換が必要となります。

なお、「維持保全計画」を怠った場合には、長期優良住宅の認定が取り消される可能性もあることを覚えておきましょう。

ZEHにするなら長期優良住宅を目指すのもあり

ZEHと長期優良住宅の組合せには、住宅ローンの金利引き下げや、税金面での控除といった大きなメリットがあります。おそらく、最高の優遇措置がとられていると言ってもいいくらいでしょう。

デメリットと比較してみても、大きなメリットを得られる人の方が多いのではないでしょうか。

ZEHに長期優良住宅の仕様を加えることで、建築費用は上がりますが、三世代の長期間を住み続けられるコストパフォーマンスは高く、結果的には安い買い物になります。

また、中古住宅としての評価も上がりますから、子や孫へ資産を残す意味でも有効な選択になるはずです。

ゼロエネルギー住宅(ZEH)でマイホームを検討している方は、ぜひ長期優良住宅との併用を検討してみてくださいね!

住宅は一生に一度の高価な買い物です。数千万円単位になるため、できれば値段を安くしたいものです。

実は値段の高い注文住宅ですが、建売よりも安く家を建てられる方法があるってご存知ですか?

建売でもいいですが、せっかくであれば自由に仕様や間取りを選べる注文住宅がいいですよね。

ただ、注文住宅は失敗してしまう方がほとんどです。夢のマイホームで後悔したくないですよね。

※お断り自由・完全無料