住宅ローンを借り換える場合、手数料や諸費用が発生します。借り換えとは、新しく他の金融機関で住宅ローンを組み、現在のローンを一括で返済するからです。

したがって借り換えを行う場合、これらの費用を上回る金利軽減のメリットがなければ、行う意味がないです。

たとえば、借り換えを行う際に発生する手数料や諸費用よりも、新たにローンを組んで利子がそれ以上の金額より安くならなければいけません。

ただ、金融機関側からすれば借り換えを行うと、新たにローンを組んでもらえます。あなたに借り換えを行ってほしいと思うため、積極的にセールスを行ってくる可能性があります。

しかし、メリットが生まれないのにも関わらず、借り換えを行う必要はありません。

前述で述べたように、借り換えを行う場合、手数料以上に金利がお得になることが絶対条件になるからです。

借り換えは行えば利益が出るわけではないため、必ず得をすることを確認してから行うようにしましょう。

しかし、現在(2016年)は、ここ数十年の金利と比べても低金利な状態が続いています。

そのため、10年前に住宅ローンを組んだ方は、借り換えを行うと得をする可能性が高いです。

そのため、借り換えを行うことを検討すると良いです。しかし、借り換えには手数料や諸費用が発生します。そのため、何にいくらの費用がかかるのかを把握するようにしましょう。

借り換えを行うと得をする可能性がある条件

一般的に、以下の条件に当てはまると借り換えを行ったほうが良いです。

- ローン残高が1,000万円以上

- 返済期間が残り10年以上

- 現在借りている金利より、1%以上低い金利で借りられることができる

これらのうち2つ以上当てはまれば、借り換えによって得をする可能性は高いです。そのため、当てはまるのであれば、一度金融機関に相談するようにしましょう。

また、借り換えを簡単に計算する方法は、以下になります。

この計算式を使い、現在借り入れを行うとどのくらい得をするのか計算してみましょう。また、金融機関のホームページに借り換えのシミュレーションもあるため、それを利用しても良いです。

たとえば、残りの借り換え残高が2,500万円、借り換え期間が25年で金利差0.5%の場合、2,500万円(残高) × 0.5%(0.005) × 25年 = 156.25万円(利息軽減額)になります。

前述の通り、借り換えには費用がかかります。そのため、仮に60万円の手数料や諸費用がかかる場合、156万円(利息軽減額) − 60万円(手数料) = 96万円(借り換えのメリット)になります。

借り換えるだけで96万円得をするのであれば、新たにローンを組み直したほうがお得です。月々で5,000円以上支払いが安くなる可能性があるからです。そのため、積極的に借り換えるようにしましょう。

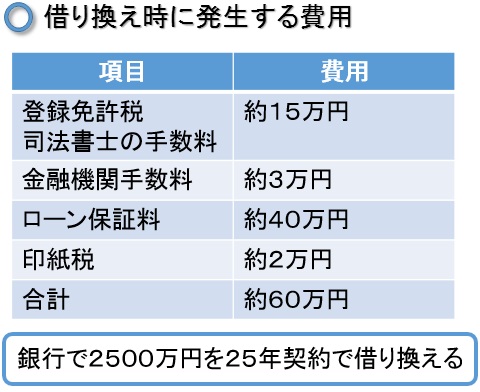

借り換え時に発生する事務手数料の相場や諸費用について

しかしながら、前述の通り、借り換えには手数料や諸費用が発生します。借り換えを行うのであれば、どのようなものに費用がかかるのかを覚えておきましょう。

冒頭で述べたように、手数料や諸費用以上に借り換えで得をしなければいけないからです。基本的には、以下の費用が発生します。

住宅ローンを借り換えるとこれらの費用が発生します。何のための費用なのか分からない方がほとんどなため、一つずつ解説していきます。

また、銀行などの金融機関が負担してくれると思う方は多いですが、手数料や諸費用は借り換えるあなたが負担する必要があります。

後々「聞いてなかった」というようにならないためにも、あらかじめ把握しておきましょう。

借り換え時にかかる登録免許税とは

住宅ローンを借り換える場合、抵当権を設定する費用がかかります。抵当権とは、「担保」のことです。これはあなたが今ローンを組んでいる金融機関に設定してあります。

そのため、借り換えを行う際は、新たにローンを組むところで再度抵当権を設定しなければいけません。

そして、そのとき発生する税金が、登録免許税になります。この費用は金融機関ではなく、ローンを借り換えるあなたが負担する必要があります。

司法書士の手数料(報酬)

そして、抵当権の設定や登記を行うのは、金融機関ではなく司法書士が行います。そのため、司法書士に報酬を支払わなければいけません。

ただ、依頼する人によって金額は異なるため、電化製品のように、これという値段が決まっていません。

つまり、言い値になります。したがって、高すぎないかを確認すると良いです。

また、先ほどの登録免許税は、抵当権を設定する際に、司法書士が支払います。そのため、これらを合わせた金額は、おおよそ15万円程度になります。

金融機関手数料について

金融機関手数料は、借り換える際に新しい借り入れ先に支払う事務手数料になります。金融機関によって値段は異なりますが、約3万円程度になります。

借り換えで一番高い住宅ローン保証料

以上のように借り換えには手数料や諸費用がかかります。その中でも最も高額なものが、住宅ローン保証料になります。

これは、契約者が住宅ローンを万が一支払えなかった場合、保証会社が代わりにローンを支払うための保険料の費用になります。主に、連帯保証人をつけずにローンを組む場合、支払う費用になります。

そのため、借り換えを行う場合、再度新たにローンを組む先にこの保証料を支払う必要があります。先ほども述べたように、借り換えの費用の中でも一番高額になります。そのため、覚えておきましょう。

ただ、金融機関によっては、この費用がかからないところもあります。そのため、借り換えを行うのであれば、無料のところに依頼すると費用が大幅に抑えられます。

また、借り換えを行うとそれらに必要な書類に、収入印紙を貼るため、その費用がこれに加えてかかります。

したがって、ここまで述べた費用をすべて合算すると、2,500万円を25年で借り換える場合、約60万円程度の費用がかかります。あくまでも目安になりますが、この程度の費用がかかることを把握しておくと良いです。

そして、借り換えを行う際は、必ずこの費用を上回るメリットがなければいけません。そのため、必ず利益が出ることを確認してから借り換えるようにしましょう。

簡単審査でローンの残債を減らし、毎月の支払いを少なくする

当サイトの利用者が、住宅ローンの借り換えを行った所、総額で857万円も住宅ローンの返済が少なくなりました。金利が安いところに借り換えることで、返済が少なくなるからです。

そこで活用すべきサイトとして、私たちの業界の中でも有名な「住宅ローン借り換えセンター」があります。無料で住宅ローンを借り換えられるため、人気のサービスになります。

入力は3分でおわり、完全無料にて活用できます。住宅ローンを借り換えて、毎月の支払いを少なくしましょう。